Chez BNP Paribas, Blockchain, Big Data et Intelligence Artificielle ne sont pas seulement des expressions en vogue, mais désignent des projets concrets et importants visant à transformer considérablement et profondément le parcours clients.

Découvrez trois initiatives digitales dédiées au financement du négoce des matières premières.

De la tradition à la modernité

Aujourd’hui, le financement du négoce des matières premières est une activité très traditionnelle, qui implique :

- Des documents papier présents à tous les niveaux : connaissements circulant physiquement – dans plusieurs versions – entre les parties (vendeurs, capitaine du navire, intermédiaires, banques, acheteurs, etc.) ;

- Des interactions principalement par téléphone, fax et courriers électroniques volumineux : une telle configuration peut très vite devenir fastidieuse – compte tenu du nombre important de parties concernées ; -;

- Des informations partagées de manière séquentielle entre les parties, conduisant à des délais de traitement très longs ;

- Une collecte des données redondante et des réconciliations effectuées manuellement, augmentant ainsi le risque opérationnel ;

- Des tâches souvent répétitives et énergivores, ce qui n’est pas le moyen le plus efficace d’impliquer les employés dans leur travail.

À l’heure actuelle, les professionnels souhaitent plus de transparence, d’efficacité et de sécurité, des livraisons plus rapides et des coûts réduits. Le digital représente la solution idéale pour relever ces défis.

Au-delà des mots

En s’appuyant sur la technologie Blockchain, BNP Paribas a développé MyCollat, une solution permettant de surveiller en temps réel les marchandises utilisées comme garantie par les banques.

Mise au point en collaboration avec les clients de BNP Paribas, la solution MyCollat est accessible via un portail Internet et facilite le partage des informations utilisées pour le financement des matières premières. Toutes les parties d’un contrat peuvent accéder aux mêmes relevés d’opérations vérifiés, disponibles par l’intermédiaire d’une base de données partagée. Chaque participant peut alors mettre à jour le statut en temps réel, pour un suivi rapide, simple et précis. Cette solution permet un traitement plus rapide des opérations, une sécurité et une transparence accrues, ainsi qu’une réduction progressive du volume de documents papier et de courriers électroniques échangés.

En exploitant les Big Data, BNP Paribas s’emploie à mieux comprendre l’écosystème des matières premières et à proposer davantage de services à valeur ajoutée à ses clients.

L’idée est de mieux comprendre les liens entre clients et fournisseurs afin d’être plus pertinent dans les propositions bancaires. L’objectif est d’approfondir nos connaissances et d’affiner notre expertise sur toute la chaîne de valeur. Ce projet – Commo Connect – est déjà déployé et amélioré en continu. Commo Connect n’a cependant pas pour objectif un usage systématique et étendu des données collectées. Cette considération est exclue. En tant que banque, BNP Paribas accorde une grande importance au respect de la confidentialité à l’égard de ses clients, et satisfait les règlements les plus stricts en la matière. Sur cette question, les clients peuvent être rassurés.

Un autre volet du processus de numérisation en cours porte sur l’Intelligence artificielle (IA).

Concernant ce thème, BNP Paribas a mis en place un laboratoire dédié à l’IA à Paris afin de d’approfondir ses connaissances et de développer des solutions. Actuellement, aucune solution dédiée aux acteurs du marché des matières premières n’existe, mais il s’agit là d’un levier sur lequel nous souhaitons poursuivre nos efforts. Au vu des pratiques déjà adoptées dans le négoce des matières premières, il a déjà permis d’apporter aux clients des réponses adaptées à leurs besoins. Les agents de conversation peuvent traiter des questions simples et récurrentes, 24H/24 et 7j/7 par exemple. L’enjeu consiste toutefois à fournir aux moteurs d’IA suffisamment de données pour obtenir les meilleurs résultats.

Transformer le parcours client

Ces trois initiatives illustrent l’ambition de BNP Paribas : proposer une expérience différente aux clients en exploitant les technologies digitales. Pour y parvenir, la banque s’engage à transformer le parcours des clients afin de répondre à leurs besoins, en mettant clairement l’accent sur l’expérience globale. À l’ère du digital, la question n’est pas de savoir Quoi offrir aux clients mais Comment le leur offrir. Grâce à ces initiatives digitales, BNP Paribas travaille à transformer le parcours des clients tout en leur offrant des niveaux de satisfaction identiques à ceux dont ils bénéficient dans leur sphère privée dans le cadre des services proposés par des entreprises comme Amazon, Apple et Google. L’aventure continue !

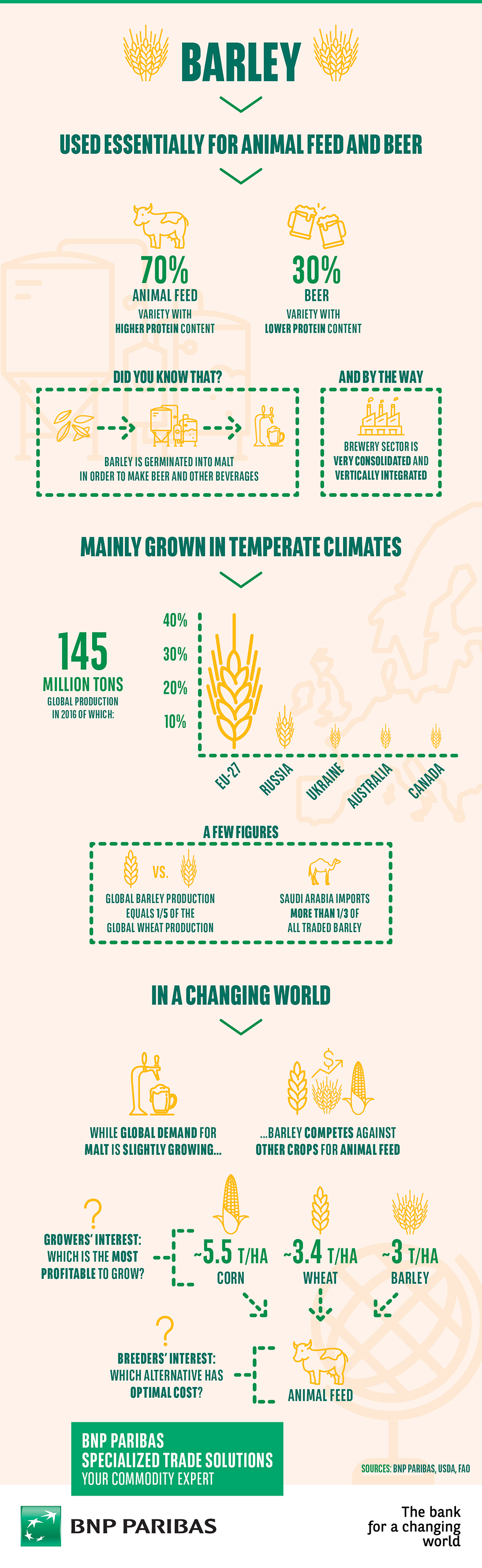

Nos experts en matières premières vous présentent les principaux enjeux liés à une matière première qu’ils traitent en particulier. Découvrez les principaux enjeux et chiffres clés liés à l’industrie de l’orge!  Pour découvrir nos autres infographies sur les matières premières, cliquez ici.

Pour découvrir nos autres infographies sur les matières premières, cliquez ici.

La semaine dernière, BNP Paribas en Suisse a accueilli plus de 500 participants à son événement phare dédié aux matières premières : les Commodities Day.

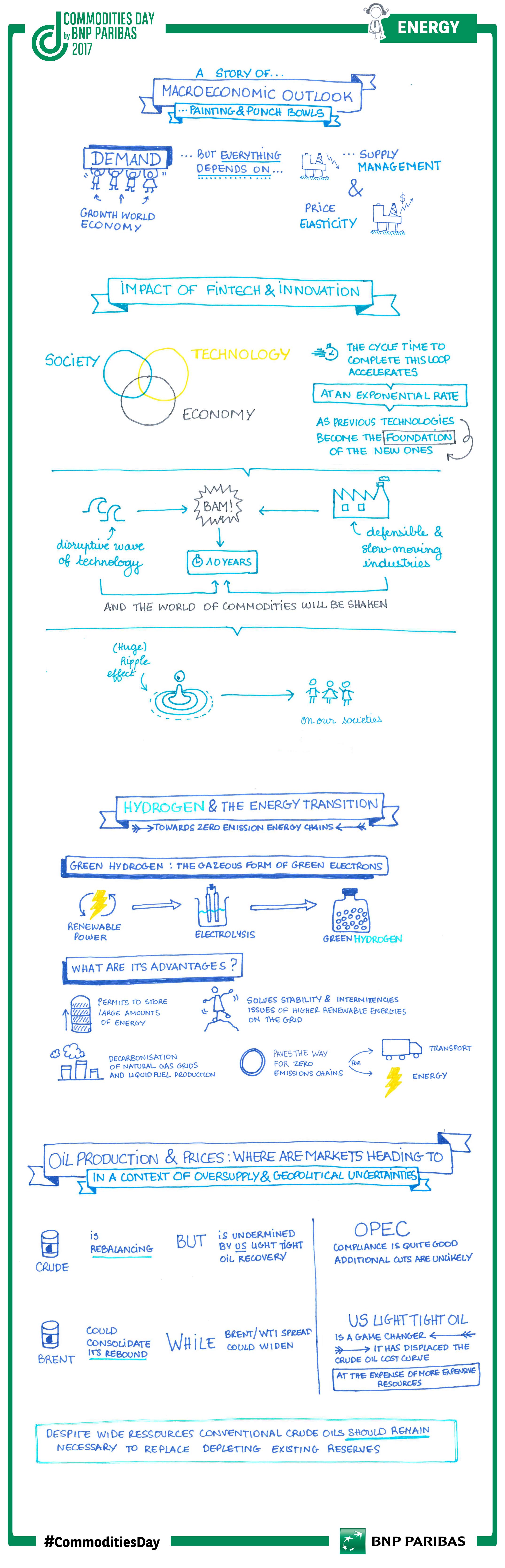

En marge de la Commodities Week de Genève, les équipes de BNP Paribas Specialized Trade Solutions ont animées trois conférences sur l’Agribusiness, les Minerais et l’Énergie. (Re)Découvrez les messages clés de la conférence sur l’Energie.

La semaine dernière, BNP Paribas en Suisse a accueilli plus de 500 participants à son événement phare dédié aux matières premières : les Commodities Day.

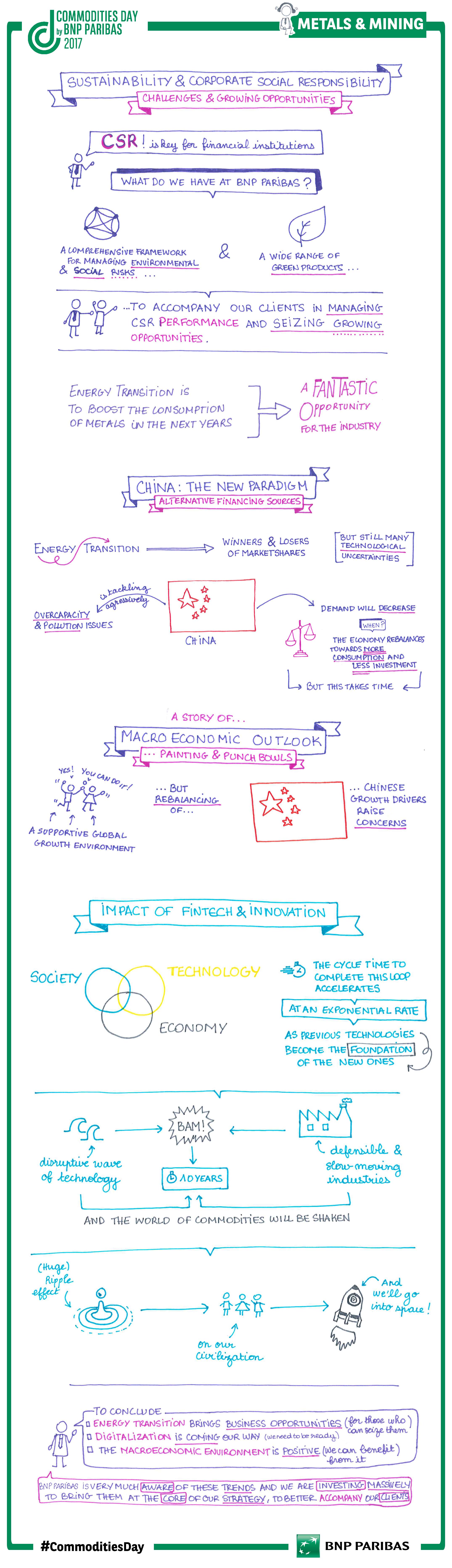

En marge de la Commodities Week de Genève, les équipes de BNP Paribas Specialized Trade Solutions ont animées trois conférences sur l’Agribusiness, les Minerais et l’Énergie. (Re)Découvrez les messages clés de la conférence sur les Minerais.

La semaine dernière, BNP Paribas en Suisse a accueilli plus de 500 participants à son événement phare dédié aux matières premières : les Commodities Day.

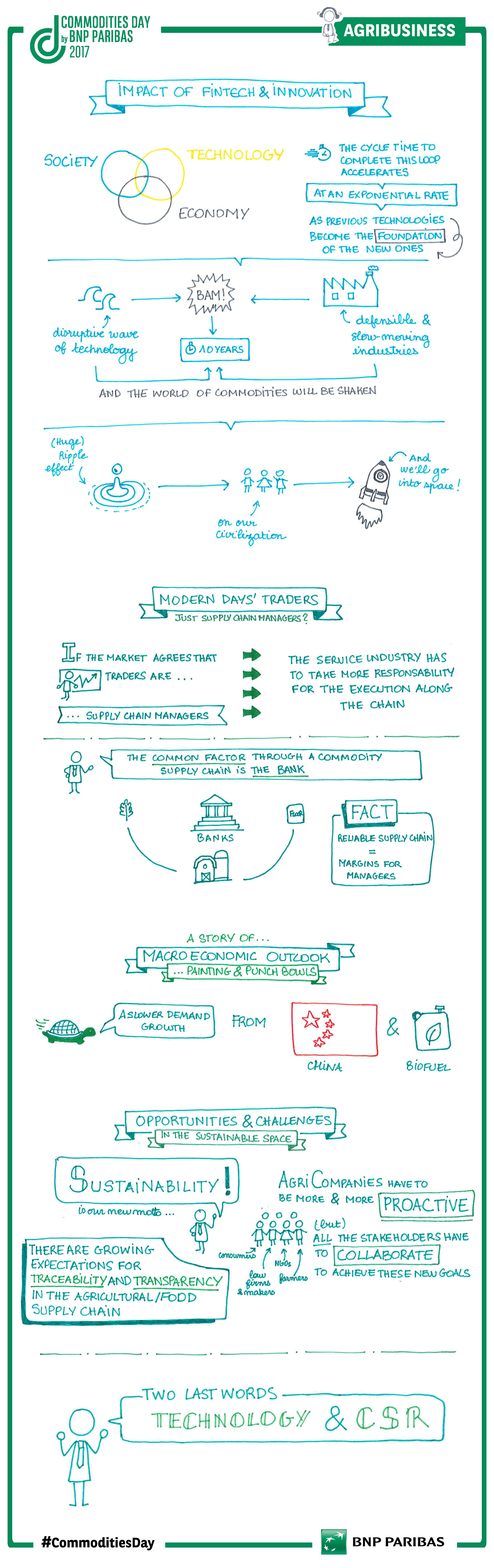

En marge de la Commodities Week de Genève, les équipes de BNP Paribas Specialized Trade Solutions ont animées trois conférences sur l’Agribusiness, les Minerais et l’Énergie. (Re)Découvrez les messages clés de la conférence sur l’Agribusiness.

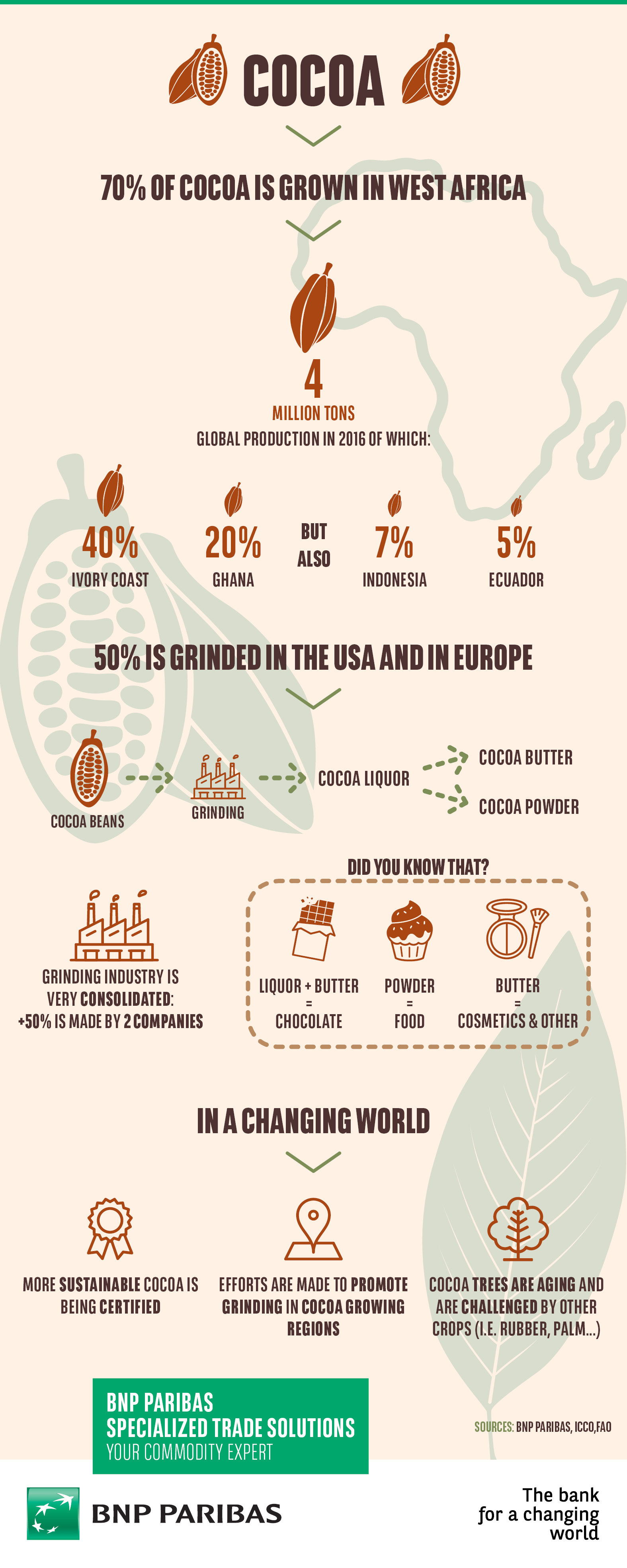

Alain Butler, expert en Agribusiness nous donne un aperçu des matières premières qu’il traite. Aujourd’hui, le cacao.

Quels sont les informations clés sur l’industrie du cacao aujourd’hui?

Le Groupe BNP Paribas est engagé auprès des acteurs de la filière matières premières avec des solutions dédiées aux besoins en fond de roulement et au financement du commerce international.

Voici six raisons qui illustrent l’engagement de la banque sur le long terme dans le financement des matières premières.

Expérience

Véritable pionnier dans le financement du commerce de matières premières et jouissant d’un savoir-faire sans pareil, BNP Paribas est actif dans ce secteur depuis plus de 60 ans. En ce sens, les matières premières font partie intégrante de l’ADN du groupe.

Expertise

BNP Paribas a mis en place une nouvelle organisation (Specialized Trade Solutions, STS) pour répondre aux besoins des sociétés du secteur et ce, à chaque étape de la chaîne de valeur des matières premières (en amont comme en aval), et dans les trois secteurs principaux que sont : mines & métaux, agribusiness et énergie.

Offre

Pour répondre aux besoins des sociétés de la filière matières premières, BNP Paribas STS propose une grande variété de solutions – du financement à la couverture des risques – dans un grand nombre de pays et pour une large variété de matières premières.

Innovation

BNP Paribas STS investit massivement dans des solutions innovantes de financement du commerce international – élaborées en collaboration avec ses clients – en utilisant le « big data », la digitalisation, la robotique et l’intelligence artificielle. L’objectif est de tirer profit des nouvelles technologies pour améliorer l’expérience client.

Réseau

Comme chaque année depuis sa création, BNP Paribas sera présent lors de la Commodity Week à Genève, et organisera l’un des événements les plus importants de la semaine (#CommoditiesDay). Et nous espérons vous y voir cette année !

Equipes

Enfin, la force de BNP Paribas STS dans les matières premières repose largement sur ses équipes (ingénieurs, responsables structuration, gestionnaires de comptes), qui fournissent une expertise et des services de premier plan aux clients.

Les acteurs qui interviennent dans la chaîne de valeur des matières premières ne se limitent pas aux producteurs, aux négociants et à leurs partenaires commerciaux.

Des acteurs nombreux et diversifiés

De nombreuses entreprises utilisent des matières premières dans leurs processus industriels et participent ainsi à la chaîne de valeur des matières premières. Elles achètent, consomment, transforment ces intrants et mettent sur le marché des produits semi-finis ou finis. Prenons l’exemple d’une grande multinationale du secteur alimentaire, qui fabrique et commercialise d’importants volumes de produits alimentaires sous une marque propre. Cette entreprise peut se considérer comme un pur distributeur de produits alimentaires. Toutefois, il s’agit d’un acteur de taille sur le marché des matières premières, qui achète régulièrement de gros volumes de blé destinés à la fabrication de biscuits, cookies et crackers. Cet exemple montre que le secteur des matières premières compte des acteurs plus diversifiés qu’on ne le pense habituellement.

Des besoins similaires, indépendamment de la position dans la chaîne de valeur

Bien que leur position dans la chaîne de valeur des matières premières puisse varier (en amont/en aval), les besoins et préoccupations des différents acteurs convergent fréquemment :

- Sécuriser et financer leur approvisionnement

- Gérer et anticiper leurs coûts

- Tout en optimisant les indicateurs relatifs à leur fonds de roulement

Les entreprises qui utilisent des matières premières sont exposées à des risques spécifiques (volatilité des produits, risques économiques et politiques au sein des pays émergents, exigences en matière de traçabilité, risques de contrepartie) et présentent certaines caractéristiques communes (marges d’exploitation plus basses, besoins en financement significatifs, cycles conjoncturels). Ainsi, les acteurs de ce secteur se retrouvent confrontés à des défis à chaque niveau de la chaîne de valeur. Toutefois, des solutions dédiées existent pour répondre à leurs besoins.

Quelques exemples à travers le monde

Un fabricant de pâtes italien à la recherche de solutions de financement sur mesure

Un fabricant de pâtes italien achète du blé de très grande qualité directement auprès de producteurs canadiens. Il le fait moudre et transformer en farine par une minoterie locale avant de fabriquer des spaghettis destinés à l’exportation. Il est à la recherche d’une solution sur mesure pour financer ces flux d’activité à un coût compétitif. Grâce à une solution de financement de commerce bilatéral, ce fabricant de pâtes est en mesure de financer l’intégralité de son cycle d’achat et de transformation : achat de blé au Canada, transport et stockage en Europe, mouture du blé en farine, avec paiement en numéraire ou cession de recettes sur les exportations. Les solutions de financement de commerce bilatéral sont généralement garanties par les matières premières financées, de sorte que leur coût est plus bas que celui d’un prêt non garanti. Il s’agit là d’une solution parfaite pour les acteurs intervenant sur le marché des matières premières, qui ont des besoins importants en fonds de roulement mais ne sont pas en mesure de s’autofinancer entièrement compte tenu de leur solvabilité et/ou de leur capacité d’emprunt non garanti. Les services associés à ce produit (gestion des risques, veille de marché, assistance technique et conseil en structuration) apporteront un surcroît de valeur au fabricant.

Une entreprise scandinave du secteur métallurgique souhaite améliorer son fonds de roulement

Une entreprise scandinave détient d’importants stocks de matières premières. Elle fabrique des produits semi-finis laminés et extrudés en aluminium destinés aux secteurs de l’automobile et des biens d’équipement ménagers, et cherche à monétiser ses importants stocks de matières premières afin d’améliorer les indicateurs liés à son fonds de roulement. Dans ce cas, un contrat d’achat/de vente peut représenter la solution adaptée. Par cette transaction, un gestionnaire de stocks spécialisé achète des lingots d’aluminium auprès de l’entreprise au prix du marché, les conserve durant une certaine période en maintenant une couverture, puis les revend à l’entreprise lorsque celle-ci en fait la demande. Il s’agit d’une solution simple qui permet à cette entreprise de monétiser ses stocks tout en améliorant son fonds de roulement et en intégrant une solution de couverture pour se prémunir contre les fluctuations de prix des actifs. Compte tenu de la nature sécurisée de la solution, les conditions tarifaires sont habituellement avantageuses. En outre, la transaction étant une véritable opération de vente (sous réserve d’une validation par des auditeurs externes), une déconsolidation comptable est possible. Cette solution peut être proposée à différentes catégories d’acteurs intervenant dans la chaîne de valeur des matières premières, quelle que soit la position qu’ils y occupent.

Un importateur de pétrole français à la recherche de fonds supplémentaires

Une entreprise française importe des produits pétroliers et les distribue à son propre réseau de débits d’essence. Elle recherche une source de financement supplémentaire qui lui permettrait également de monétiser des actifs mobiliers. Dans ce cas particulier, le partenaire bancaire de l’entreprise peut fournir à celle-ci une facilité d’emprunt fondée sur un rapport déclaratif hebdomadaire des stocks et des créances. Le montant disponible de la facilité se base sur le montant des actifs déclarés, auquel une réduction raisonnable est appliquée. Cette solution permet à l’entreprise de monétiser rapidement des actifs mobiliers tout en lui fournissant une source de financement supplémentaire pour augmenter son effet de levier. Une telle facilité d’emprunt offre de nombreux avantages : flexibilité accrue, montant empruntable supérieur (financement syndiqué), simplicité d’utilisation (une seule banque agit pour le syndicat, au lieu de devoir traiter avec 4 ou 5 banques sur une base bilatérale). Il convient toutefois de souligner que cette solution est plus adaptée aux grandes entreprises aux volumes d’activité prévisibles, disposant d’outils informatiques sophistiqués, d’une solide base de fonds propres et de liquidités suffisantes démontrées.

Un chocolatier suisse qui souhaite atténuer ses risques de contrepartie

Cet important fabricant suisse de chocolats paye à l’avance un nouveau fournisseur de cacao implanté en Afrique de l’Ouest. Étant donné que ce nouveau partenaire n’a pas encore fait ses preuves, l’acheteur suisse cherche à atténuer le risque de non-livraison associé au fournisseur. Afin de ne pas mettre en péril cette nouvelle relation commerciale, le chocolatier suisse est à la recherche d’une solution tenue secrète, où le fournisseur ne serait pas informé de son initiative. Dans un tel cas, une garantie de non-exécution peut être la solution opportune. Une banque émet une garantie à court terme en faveur de l’acheteur suisse afin de couvrir le risque de non livraison des marchandises par le fournisseur d’Afrique de l’Ouest dans le cadre du contrat qui les lie. La garantie est tenue secrète et le fournisseur n’est pas au fait de l’initiative prise par l’acheteur. Une fois que le fournisseur a effectué la livraison des marchandises, la garantie est annulée. En cas d’inexécution du fournisseur, le chocolatier suisse peut demander le bénéfice de la garantie et récupérer une somme correspondant à une partie significative de son avance. Dans l’ensemble, une garantie de non-exécution permet aux acheteurs de gérer leur exposition au risque de contrepartie en ligne avec leur politique de gestion des risques.

Un partenaire adapté pour gérer les problématiques rencontrées

Ces quatre cas concrets illustrent les moyens utilisables par les acteurs qui interviennent dans la chaîne de valeur des matières premières – quelle que soit la position qu’ils y occupent – pour traiter de façon opportune leurs problématiques et notamment financer une transaction spécifique (y compris de logistique et de stockage), monétiser des actifs, couvrir leurs positions de change, renforcer leur fonds de roulement, obtenir des sources de financement supplémentaires, atténuer les risques de contrepartie, etc. Ces solutions, toutefois, exigent une connaissance approfondie du marché des matières premières. Aujourd’hui, seules quelques banques peuvent proposer ce degré d’expertise pour les secteurs concernés (notamment l’Énergie, l’Agroalimentaire et le secteur Métaux et mines). Il est donc essentiel de bien choisir son partenaire bancaire.

En savoir plus sur BNP Paribas Specialized Trade Solutions

Le domaine d’activité Specialized Trade Solutions (STS) de BNP Paribas est dédié aux solutions de fonds de roulement et de financement du commerce tout au long de la chaîne de valeur des matières premières, et apporte une expertise privilégiée sur trois grands secteurs : Métaux et mines, Agroalimentaire et Énergie.

BNP Paribas a été désigné aujourd’hui « Meilleure banque au monde pour les entreprises » pour l’année 2017 par Euromoney, publication financière de référence. BNP Paribas a reçu ce prix ainsi que cinq autres récompenses, parmi lesquelles le prix de la « Meilleure banque digitale en Europe occidentale ».

BNP Paribas a reçu les récompenses suivantes : – Meilleure banque au monde pour les entreprises – Meilleure banque digitale en Europe occidentale – Meilleure banque d’investissement en Belgique – Meilleure banque en France – Meilleure banque au Kosovo – Meilleure banque au Luxembourg Depuis près de 50 ans, Euromoney est la principale publication en matière de finance internationale. Ces 12 derniers mois, Euromoney a publié une centaine d’interviews avec des CEO de banques, des ministres des Finances et des gouverneurs de banques centrales dans le monde entier. Les Prix Euromoney ont été créés en 1992 et furent les premiers du secteur bancaire. Cette année, Euromoney a reçu près de 1 500 candidatures de la part de banques pour ces récompenses qui attribuent 20 prix internationaux, plus de 50 prix régionaux et celui de la meilleure banque dans près de 100 pays. Selon Clive Horwood, rédacteur à Euromoney : « Alors que de grandes entreprises nationales se recentrent aujourd’hui sur leur marché domestique, BNP Paribas figure parmi les quelques banques qui continuent à acquérir de nouveaux marchés et de nouveaux clients. Son profil de banque internationale d’entreprises, conjugué à son engagement dans les solutions numériques – co-développées pour certaines avec ses clients – est plus adapté que jamais à l’environnement dans lequel la banque évolue. » Après avoir reçu le prix de « Meilleure banque au monde pour les entreprises, » Yann Gerardin, responsable de la division Corporate and Institutional Banking de BNP Paribas, a déclaré : « Au cours des 12 derniers mois, nous avons accéléré la transformation de notre activité afin de répondre plus efficacement à plus grand nombre de besoins d’un plus grand nombre de clients. La reconnaissance par Euromoney des progrès que nous avons accomplis est encourageante et la conjonction de trois facteurs : l’appui de l’ensemble du Groupe BNP Paribas, l’engagement de nos équipes et la confiance dont nos clients continuent de nous témoigner. Ce prix- aux côtés des cinq autres gagnés- marque la reconnaissance de leur engagement et je tiens à les remercier sincèrement.»

A propos de BNP Paribas BNP Paribas est une banque de premier plan en Europe avec un rayonnement international. Elle est présente dans 74 pays, avec plus de 192 000 collaborateurs, dont plus de 146 000 en Europe. Le Groupe détient des positions clés dans ses trois grands domaines d’activité : Domestic Markets et International Financial Services, dont les réseaux de banques de détail et les services financiers sont regroupés dans Retail Banking & Services, et Corporate & Institutional Banking, centré sur les clientèles Entreprises et Institutionnels. Le Groupe accompagne l’ensemble de ses clients (particuliers, associations, entrepreneurs, PME, grandes entreprises et institutionnels) pour les aider à réaliser leurs projets en leur proposant des services de financement, d’investissement, d’épargne et de protection. En Europe, le Groupe a quatre marchés domestiques (la Belgique, la France, l’Italie et le Luxembourg) et BNP Paribas Personal Finance est le 1er acteur spécialisé du financement aux particuliers en Europe. BNP Paribas développe également son modèle intégré de banque de détail dans les pays du bassin méditerranéen, en Turquie, en Europe de l’Est et a un réseau important dans l’Ouest des Etats-Unis. Dans ses activités Corporate & Institutional Banking et International Financial Services, BNP Paribas bénéficie d’un leadership en Europe, d’une forte présence dans les Amériques, ainsi que d’un dispositif solide et en forte croissance en Asie-Pacifique.

Contacts presse

Sarah Worsley

Contacts Presse – BNP Paribas Wealth Management

+33 (0)6 64 36 74 35

Valérie Sueur

Contact presse

01 42 98 67 65

Christophe Cantala, Head of Specialized Trade Clients, Marketing&Risks chez BNP Paribas en Suisse, décrypte le financement des matières premières par les banques.

Les matières premières : de quoi parle-t-on et qu’est-ce que cela représente pour les économies ?

Il est difficile de trouver un consensus de ce qu’est une matière première ou de s’accorder sur un ensemble de sous-jacents qui constitueraient une liste unique. De façon générale, les matières premières sont des ressources offertes à l’Homme par la nature. Si l’une de leurs caractéristiques de base est d’être limitées dans le monde à un instant « t », l’on peut distinguer deux groupes :

- Celles qui sont le résultat d’un processus extrêmement long, impliquant que leur exploitation engendre une raréfaction progressive, pouvant mener à leur disparition. Il s’agit du pétrole, des ressources gazières, des métaux dans le sol, etc. S’il est concevable que ces ressources puissent se renouveler, cela se ferait sur des durées telles qu’à l’échelle humaine on peut les considérer comme limitées en quantités.

- Celles qui ont la capacité de se renouveler bien plus rapidement que le groupe précédent. Cela concerne, par exemple, des matières premières agricoles, comme les grains (blé, maïs, orge etc.) ou les produits dits « tropicaux » (cacao, café, sucre, etc.). Chaque année, le fermier récolte une certaine quantité ; laquelle est dépendante des caractéristiques du sol, des conditions météo, des techniques utilisées mais, au final, année après année, on peut raisonnablement s’attendre à les voir se renouveler.

Un consensus existe toutefois sur une classification en trois groupes : l’énergie, les mines et métaux et les matières premières agricoles. Il est également admis qu’une matière première cesse d’être considérée comme telle après un certain nombre de transformations ou traitements industriels.

Par exemple, le pétrole brut extrait du sol est une matière première. Suite au processus de raffinage, la gasoline, le base-oil, ou le kérosène le sont également. D’autres transformations peuvent intervenir, débouchant sur des produits tels que l’éthylène ou le propylène qui seront encore transformés puis utilisés dans l’automobile, le textile, l’agroalimentaire, etc. Même chose pour le minerai de fer, qui est une matière native dans le sol. Mêlé au charbon de coke ainsi qu’à des ferro-alliages (manganèse, chrome etc.), on obtient de l’acier. Il peut être ensuite laminé pour obtenir des produits plats ou longs qui seront utilisés pour fabriquer des boîtes de conserve, des trombones, dans l’automobile, la construction, etc.

Leurs lieux de transformation et de consommation ne sont pas les lieux où elles sont produites ou extraites. Par exemple, le café éthiopien, une fois récolté, est acheminé vers le port de Djibouti, puis par voie maritime pour être au final pris en charge en Italie par les grands torréfacteurs. Ou encore, la bauxite extraite en Australie sera acheminée par bateaux vers la Chine, qui produira de l’aluminium, utilisé localement pour la construction ou acheminé vers d’autres lieux d’utilisation comme l’Europe.

Ces exemples montrent à quel point le commerce des matières premières est lié et dépendant du transport maritime.

Le rôle des banques

Il existe de nombreux acteurs sans lesquels l’ensemble de la chaîne ne peut fonctionner : les producteurs, les sociétés de transport, les logisticiens, les entrepositaires, les négociants, les industriels les assureurs et les banques. Cette chaîne de valeur est complexe car exposée à de nombreux risques et les sommes en jeu sont souvent importantes. Par exemple, 80.000 tonnes de minerai de fer, à 57$ la tonne, ont une valeur proche de 4,6 millions de dollars. Parmi les risques, on peut citer les risques géopolitiques, de transit, de prix, de performance du fournisseur, de contrepartie de l’acheteur, de non-respect des réglementations, de fraude, etc. Les banques ont un rôle prépondérant car non seulement elles financent les besoins des acteurs, mais elles proposent aussi des services et solutions permettant de gérer ces risques.

Les financements proposés par les banques couvrent les besoins moyen/long terme des acteurs (financement de projet et d’infrastructure, haut de bilan, leasing, etc.) et les besoins court terme (gestion des flux de trésorerie, gestion des besoins en fond de roulement, etc.).

BNP Paribas accompagne ses clients sur l’ensemble de la chaîne de valeur, et figure parmi les leaders du financement des flux de matières premières, au sein desquels les négociants jouent un rôle particulier. Ces derniers sont la courroie de transmission entre les producteurs de matières premières et les utilisateurs/consommateurs. Ils achètent à l’un et revendent à l’autre, en prenant à leur compte certains risques mentionnés plus haut. Leur valeur ajoutée est leur capacité à évaluer et maîtriser ces risques, leur connaissance des marchés et des acteurs locaux, leur maîtrise de la chaîne logistique. Ils ont une structure bilancielle fort déséquilibrée, avec généralement peu d’actifs fixes, essentiellement des actifs circulants, et au passif surtout de la dette court terme, des créances court terme et des capitaux propres relativement limités, sans commune mesure avec le poids de la dette qu’ils ont à honorer.

Comment fonctionne le processus d’octroi de lignes de crédit ?

Les banques ont des principes de base selon lesquels la décision de prêt, la somme et les maturités dépendent de la capacité de l’entreprise cliente à générer du cash flow permettant d’honorer la charge de sa dette, ainsi que du recours ultime que l’on évalue notamment à partir des capitaux propres. Si une banque suivait à la lettre ce raisonnement dans le Commodity Trade Finance, rares seraient les clients financés. L’objectif de cet article n’est pas de décrire précisément la méthode et les techniques du Commodity Trade Finance (pour ce faire, se référer à l’ouvrage de F. Constant et D.Leboiteux paru aux éditions de la Revue Banque). Mais de façon générale, si les banques attendent d’un négociant une substance financière et une performance convenables, la décision de crédit sera aussi fondée sur deux éléments principaux.

D’abord, la capacité d’un négociant à bien choisir ses fournisseurs et des clients qui vont le payer, sa maîtrise des circuits d’acheminement, sa connaissance des marchés, son expertise de la matière première concernée, son anticipation des déséquilibres entre offre et demande. Ensuite et tout autant, la capacité que va avoir la banque à assurer, à toutes les étapes du financement, un contrôle suffisant et adéquat sur le collatéral qui vient garantir la somme prêtée.

Ce collatéral évolue tout au long de la vie de la transaction, et peut être un stock de matière première, des factures, des créances, des certificats d’entreposage etc. La banque doit donc pouvoir suivre ce collatéral, sa valeur, et sa capacité à exercer son droit de propriété si nécessaire.

Cette méthode tranche avec le processus décisionnel habituel et classique, et constitue une expertise particulière de BNP Paribas. Aux côtés de ces financements transactionnels, BNP Paribas propose également des solutions plus structurées nécessitant une structure bilancielle plus conséquente de type borrowing base ou des opérations de portage de stocks.

Poids de la réglementation pour les banques et pour les clients

Il existe une forme de paradoxe : malgré l’importance stratégique des matières premières pour nombre d’économies (tant matures qu’en voie de développement), et son ancrage direct dans nos quotidiens, ce secteur reste relativement peu réglementé. Un début d’explication réside dans le fait qu’une partie significative du poids réglementaire s’exerce via les banques qui financent le négoce et en opèrent les flux financiers (souvent libellés en USD) …

Les banques sont ainsi soumises aux réglementations en vigueur dans le secteur financier, qui couvrent des thèmes multiples : contraintes en capital, lutte contre le blanchiment et le financement du terrorisme, respect des embargos et régimes de sanctions, protection des intérêts du client, éthique professionnelle, préservation de l’intégrité des marchés financiers etc. Peu visibles et souvent méconnues des clients et de l’opinion publique, les banques se sont dotées de ressources et dispositifs conséquents en la matière.

Une dimension particulièrement sensible de la réglementation concernant le respect des embargos et des régimes de sanctions, (américaines, européennes, émises par un pays spécifique ou un organisme tel l’ONU), il est capital pour une banque de s’assurer que les financements octroyés et les flux financiers transitant par ses livres restent conformes à tout instant. De ce fait, il est de première importance de contrôler l’origine, la provenance, la destination des matières premières financées, de comprendre l’arrière-plan économique des transactions des clients. Et pour les marchandises acheminées par voie maritime, de contrôler la route des navires (ship tracking) et leur schéma de détention (ship vetting).

La réglementation est ainsi consubstantielle de l’activité de banquier, tout particulièrement pour ceux qui financent le secteur des matières premières. Elle est un paramètre à intégrer dans l’activité commerciale, et peut même constituer un avantage compétitif : un client a intérêt à travailler avec un établissement qui a investi sur ces sujets, qui entretient un dialogue régulier avec les régulateurs, et qui en comprend les enjeux. Ceci afin de conseiller les clients et les aider à naviguer dans ces sujets relativement difficiles d’accès tout en protégeant la banque, ses employés et ses actionnaires. C’est une valeur ajoutée indéniable qui dépasse le seul octroi de crédit, que tout le monde ou presque peut proposer.

Cette partie sur la réglementation ne saurait être complète sans aborder les tendances. Au-delà des textes existants qui deviennent plus précis, leur interprétation devient également plus restrictive.

De nouveaux sujets prennent également du poids :

- La fiscalité des clients des banques que les autorités demandent à ces dernières de vérifier de plus en plus.

- Les sujets de Responsabilité Sociale et Environnementale (CSR en Anglais) sur lesquels tant l’opinion publique que les gouvernements ont des attentes accrues. BNP Paribas s’est ainsi dotée de politiques régissant les décisions de financements des clients actifs dans des secteurs exposés, vérifie leur application. C’est un sujet complexe au long terme mais les ambitions sont claires.

Il est clair que l’activité réglementaire ne va pas aller en s’amenuisant. L’enjeu pour les banques est donc de s’organiser de façon efficace pour l’anticiper, la comprendre, l’appliquer et en faire un objectif constant d’excellence ainsi qu’un facteur différenciant.

Enjeux des années à venir

Il existe de nombreux enjeux aussi nous nous concentrerons sur certains d’entre eux.

En premier lieu, le défi de l’innovation technologique. Le financement des clients actifs dans les matières premières à ceci d’original qu’il se trouve au confluent de deux secteurs relativement en retard en matière d’innovation technologique : le secteur financier et le négoce international ; tous deux se sont toutefois lancés récemment avec beaucoup de conviction dans une quête ayant essentiellement deux objectifs : plus d’efficacité, pour les clients et dans la conduite des opérations, processus décisionnels, dans la valorisation de ses ressources ; plus de sécurité, dans ses prises de risques, la gestion de son patrimoine, ses communications et la gestion de ses données. Plusieurs éléments ont accéléré cette démarche et l’ont rendue indispensable. D’abord, les banques évoluent plus que jamais dans un environnement ou la concurrence internationale est intense, les taux sont bas, les contraintes en capital sont de plus en plus fortes. Générer 1 dollar de revenu est plus complexe et mobilise plus de ressources aujourd’hui qu’hier. Ensuite, les barrières à l’entrée sont tombées sur certains services-clés, auparavant l’apanage exclusif des établissements financiers ; ainsi voyons nous aujourd’hui les Fintechs et GAFAs proposer des solutions de paiement, de cash management. Plus encore, des nouvelles technologies avec un potentiel disruptif certain ont émergé, déclenchant une course à l’innovation inédite : big data, blockchain, objets connectés, sont autant de sujets qui sont à l’étude aujourd’hui, pour façonner le service bancaire de demain.

Les banques ont pris conscience de cela il y a quelques années et ont décidé deux choses : qu’il était indispensable de s’en saisir car il y avait une prime au pionnier, y dédiant des moyens de plus en plus importants ; également, de co-construire avec les Fintechs et incubateurs. Les premiers résultats sont visibles et BNP Paribas a déjà de premières applications concrètes : transactions réelles utilisant la blockchain, développement d’outil fonctionnant sur le Big Data, etc.

En second lieu, l’évolution de la carte des matières premières. Qui produit quoi et le vend à qui ? Ces évolutions entraînent des bouleversements mondiaux majeurs. Dans l’énergie, les USA sont devenus exportateurs de brut, sous l’effet conjugué de l’exploitation des réserves non conventionnelles et de la suppression de la loi interdisant toute exportation. Cela a mené l’OPEP et l’Arabie Saoudite en particulier, à ne plus limiter durant des années sa production, ce qui a mené (entre autres facteurs) à un écroulement du prix du brut, de façon à asphyxier les producteurs américains qui ont un coût de production par baril supérieur aux pays du golfe.

Cette stratégie a échoué et l’OPEP et d’autres pays producteurs travaillent à un accord limitant la production mondiale sous les 33 millions de barils par jour.

Dans les matières premières agricoles, le réchauffement climatique, à moyen terme, menace certaines cultures. Un rapport de l’Australian Climate Institute indiquait que la production mondiale de café, et particulièrement dans certaines régions du Brésil, était menacée. Idem pour la production des céréales : une augmentation de 1°C. de la température moyenne mondiale entraînerait une baisse des rendements de l’ordre de 5%. Les métaux enfin : la Chine a longtemps été un acheteur effréné de métaux pour accommoder son secteur de la construction. C’est aujourd’hui largement moins le cas et les effets sur les prix se sont fait sentir immédiatement.

Il existe d’autres phénomènes auxquels sont confrontés les acteurs des matières premières, certains très importants, d’autres plus triviaux : l’évolution des zones de conflits armés, la croissance indienne, la capacité de l’Afrique à faire progresser son économie, la croissance mondiale, les montées des populismes dans les pays, sont autant de facteurs influents qu’il faudra suivre.

Le fait que ce secteur, plus qu’aucun autre, soit en prise avec de tels enjeux, est certainement ce qui le rend aussi passionnant. Accompagner ces entreprises dont l’action se situe au cur de l’économie réelle requiert une présence internationale, un dispositif robuste et une expertise avérée.

Les équipes de BNP Paribas se mobilisent chaque jour pour apporter de la valeur ajoutée au client et les servir dans la durée.

Issue de la Gazette de la Chambre Arbitrale Maritime de Paris

Par Christophe Cantala – Head of Specialized Trade Clients, Marketing & Risks – BNP Paribas (Suisse) SA