- BNP Paribas continue de développer sa franchise Corporate en Suisse

- Michael Keller est nommé Responsable du Corporate Coverage en Suisse à compter du 1er mars. Il sera basé à Zurich.

BNP Paribas a le plaisir d’accueillir Michael Keller au sein de ses équipes de Corporate & Institutional Banking (CIB) à Zurich.

Michael apporte plus de 30 ans d’expérience dans le secteur bancaire en Suisse, ayant passé les 24 dernières années au sein du groupe UBS dans divers rôles de leadership en Corporate Banking.

Il y occupait le poste de Managing Director au sein de la division Corporate & Institutional Clients, en charge de la relation avec les clients multinationaux en Suisse. Il possède une expérience approfondie de la banque d’entreprise en Suisse et a participé à certaines des transactions de financement et de conseil les plus importantes des 10 dernières années.

Michael est un banquier certifié suisse, diplômé du General Management Program de la Harvard Business School et du Sustainability Leadership Programme de l’INSEAD.

« Alors que nous achevons avec succès notre plan de croissance 2025 pour CIB en Suisse et que nous fixons notre ambition de croissance pour 2030, Michael sera un élément essentiel pour notre prochaine phase de croissance. Avec son équipe de banquiers exceptionnels, il dirigera notre Corporate Coverage apportant notre proposition de valeur unique pour accompagner les entreprises suisses dans leur développement et les aider à croître à l’échelle mondiale et en Suisse. »

Enna Pariset, CEO de BNP Paribas (Suisse) SA et Head of Territory pour le groupe BNP Paribas en Suisse

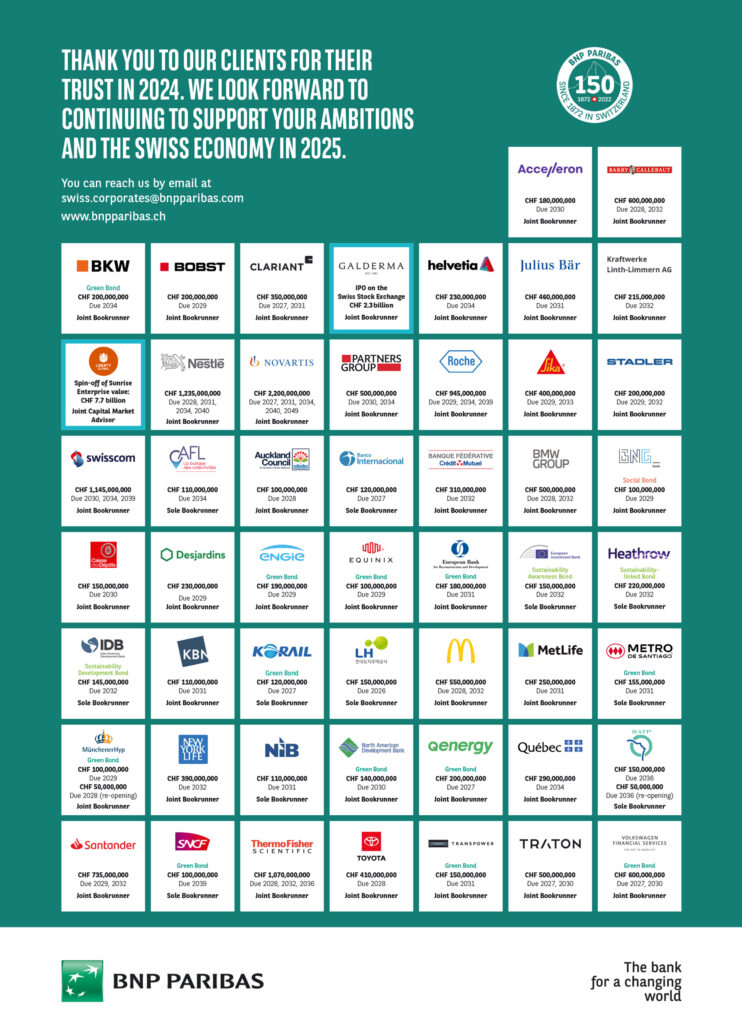

L’année 2024 a marqué une année de performance exceptionnelle pour BNP Paribas en Suisse, consolidant notre position en tant qu’acteur clé de l’économie suisse.

Merci à nos clients pour leur confiance en 2024. Nous nous réjouissons de continuer à soutenir vos ambitions et l’économie suisse en 2025.

BNP Paribas est fier d’avoir agi en tant que Joint Capital Market Advisor pour Liberty Global dans le cadre du spin off réussi de Sunrise à la Bourse suisse (SIX Swiss Exchange).

Avec une valeur d’entreprise de 7,7 milliards de CHF (8,7 milliards de USD), cette transaction majeure confirme la position de Sunrise en tant que leader du marché des télécommunications en Suisse. En tant que plus grand spin-off scission transatlantique de la décennie, elle met en lumière à la fois la solidité du marché suisse et l’expertise de BNP Paribas dans la mise en œuvre de solutions innovantes et transfrontalières pour des transactions complexes.

Cette opération reflète l’engagement continu de BNP Paribas à accompagner ses clients dans leur croissance et à créer de la valeur pour leurs actionnaires.

Félicitations à Liberty Global, Sunrise et à toutes les personnes impliquées dans le succès de cette transaction phare !

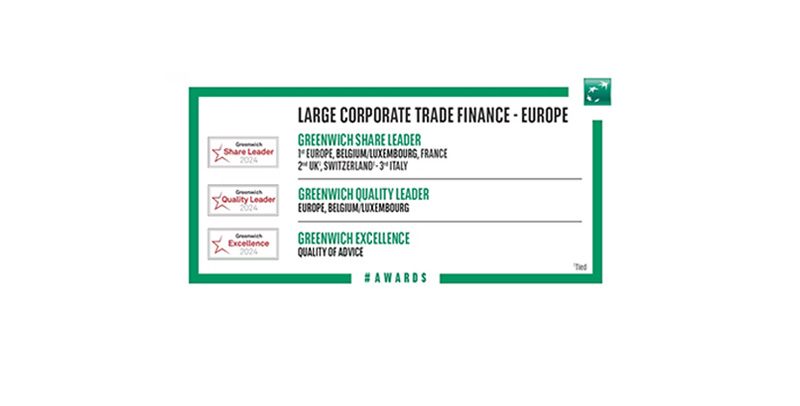

BNP Paribas en Suisse a atteint une étape importante en se classant à la 2e position du classement 2024 des Trade-Finance Share Leaders, selon l’étude annuelle de Coalition Greenwich European Large Corporate Trade Finance, basée sur plus de 450 répondants.

Coalition Greenwich est un fournisseur mondial de premier plan en matière de benchmarking stratégique, d’analyses et d’insights pour le secteur des services financiers.

Cette reconnaissance souligne la présence forte et croissante de BNP Paribas dans le secteur du Trade Finance en Europe. Avec une pénétration du marché de 48 %, BNP Paribas reste le principal fournisseur de Trade Finance en Europe, obtenant des positions de leader en Belgique-Luxembourg (85 %) et en France (89 %). L’étude place la banque à la 2e position en Suisse, au 3e rang au Royaume-Uni et en Italie.

« Cette première apparition sur ce podium avec une 2e place est le résultat d’un effort continu des équipes et des parties prenantes, avec des remerciements particuliers à Corporate Coverage ainsi qu’à nos équipes Trade Operations qui soutiennent ensemble notre franchise croissante en Suisse et au-delà. »

Laurence Lali-Beaucage

Head of Global Trade Solutions Switzerland

- BNP Paribas continue de renforcer sa franchise Global Markets en Suisse

- Oliver Kok est nommé Responsable Cash Equities Switzerland à compter du

11 mars et sera basé à Zurich

BNP Paribas a le plaisir d’accueillir Oliver Kok en tant que Responsable Cash Equities Switzerland.

Basé à Zurich, Oliver contribuera à accroître la part de marché de

BNP Paribas et à renforcer ses activités cash equity, soutenant ainsi la dynamique de la Banque dans le domaine des actions après l’intégration des activités Global Prime Finance et Electronic Equities de Deutsche Bank en 2019 et celle des équipes d’Exane BNP Paribas en 2023.

Avant de rejoindre BNP Paribas, Oliver était Managing Director chez Credit Suisse. A ce poste, il a conseillé les clients institutionnels suisses au sein du Cash Equity Sales et dirigé l’équipe Swiss Equities. Il est titulaire d’un Bachelor of Science de l’Université de Maastricht.

« Cette nomination est en ligne avec notre Plan de Croissance pour CIB et contribue à renforcer notre plateforme cash equity en Suisse. Il est dans notre ADN de soutenir l’économie suisse et ses marchés de la dette et des capitaux. »

Enna Pariset, CEO de BNP Paribas (Suisse) SA et Head of Territory pour le Groupe BNP Paribas en Suisse.

- BNP Paribas continue de renforcer sa franchise Global Markets en Suisse.

- Corina Bjoerkman est nommée Responsable Institutional Flow Credit Sales, basée à Zurich.

BNP Paribas a le plaisir d’accueillir Corina Bjoerkman en tant que Responsable Institutional Flow Credit Sales Switzerland.

Basée à Zurich, Corina contribuera à accroître la part de marché de BNP Paribas et renforcer ses activités de crédit dans toutes les monnaies, en soutenant la dynamique du marché primaire en francs suisses.

Avant de rejoindre BNP Paribas, Corina était directrice chez Credit Suisse. A ce poste, elle a conseillé les clients institutionnels suisses au sein du Flow Credit Sales durant 15 ans et dirigé l’équipe Flow Credit Sales. Elle a étudié l’économie à l’Université de Fribourg et démarré sa carrière dans le courtage institutionnel d’obligations à Francfort.

« Cette nomination est en ligne avec notre Plan de Croissance et notre ambition de devenir la banque de référence dans le domaine des services bancaires aux entreprises et aux institutions. L’expertise de Corina nous permettra de resserrer encore nos liens avec la clientèle suisse » commente Enna Pariset, CEO de BNP Paribas (Suisse) SA et Head of Territory pour le Groupe BNP Paribas en Suisse.

- BNP Paribas continue de renforcer sa franchise Global Markets en Suisse.

- Damien Aellen est nommé Responsable CHF Bond Syndicate en Suisse à compter du 1er août. Il sera basé à Zurich.

BNP Paribas a le plaisir d’accueillir à nouveau Damien Aellen au sein de ses équipes de Corporate & Institutional Banking (CIB) à Zurich.

Damien a passé les 8 dernières années au Credit Suisse où il était responsable de la syndication obligataire en franc suisse.

Damien a débuté sa carrière chez BNP Paribas en tant que « graduate » Fixed Income sur le desk de trading obligataire à Zurich. Il a une grande expérience dans le domaine du Fixed Income et sur toute la gamme de transactions, allant des émissions classiques « Investment Grade » aux émissions plus sophistiquées « High Yield » et « Emerging Markets ».

Damien a participé à l’émission des obligations en franc suisse les plus importantes et complexes

de ces dix dernières années. Il a obtenu son diplôme de HEC Lausanne en 2009, avec une maîtrise

en finance et une spécialisation en ingénierie financière.

« Cette nomination témoigne de l’ambition de BNP Paribas de devenir le leader de la syndication d’obligations en franc suisse, dans le cadre du plan de croissance de CIB en Suisse. L’expertise et le dynamisme de Damien nous permettront d’enrichir encore notre relation avec nos clients suisses » commente Enna Pariset, CEO de BNP Paribas (Suisse) SA et Head of Territory pour le Groupe BNP Paribas en Suisse.

- Udo Jenner est nommé Head of Financial Institutions Coverage Switzerland.

- Basé à Zurich, Udo rapporte à Enna Pariset, Head of Corporate & Institutional Banking Switzerland, et rejoint le Comité Exécutif de Corporate & Institutional Banking Switzerland.

Udo Jenner nous rejoint de UBS, où il a passé les quinze dernières années en tant que Head of Global Custody, Global Head of Banks & UBS Entities et, plus récemment, Head of Strategic Clients Group à Zurich. Il a également travaillé pour DG Bank, Rothschild et a occupé pendant 14 ans diverses fonctions chez J.P. Morgan en Custody (devenu Euroclear Group en 2001) à Zurich, Bruxelles, Hong Kong et Paris.

En 35 ans de carrière, Udo a participé à la réussite de nombreuses transactions, en combinant les rôles de Senior Relationship Banker, Segment Head et Product Specialist. Il a également été responsable des relations bancaires stratégiques pour UBS Switzerland AG au niveau mondial.

« La force des solutions du groupe BNP Paribas répond parfaitement aux besoins croissants des Banques Suisses, Assurances et Asset Management companies. Cette nomination soutient notre ambition pour l’activité Financial Institutions Coverage en Suisse, dans le cadre du Plan de croissance de CIB en Suisse et de la franchise dans sa globalité. »

Enna Pariset

BNP Paribas Asset Management (« BNPP AM ») renforce son équipe en Suisse. Sébastien Mayer a été nommé le 1er Juin 2021 au poste de Responsable des ventes pour la Suisse romande. Basé à Genève, il sera rattaché Ariane Dehn, Responsable pays de BNPP AM en Suisse.

Dans ce nouveau rôle, Sébastien Mayer est responsable des partenaires commerciaux et des réseaux de distribution ainsi que des clients institutionnels pour la Suisse romande.

Avant de rejoindre BNPP AM, Sébastien Mayer a travaillé chez Mirabaud Asset Management à Genève pendant les six dernières années. En tant que Senior Sales Manager, il y était chargé de clients institutionnels en Suisse romande, dont des banques, des sociétés de gestion de patrimoine et des gestionnaires d’actifs externes. De 2007 à 2014, il exerçait les fonctions de Front Office Reporting Manager, puis d’Institutional Reporting Officer chez Pictet Asset Management à Genève.

Sébastien Mayer est diplômé de la Haute École de Gestion de Genève en Banque et Finance, et diplômé Expert en finance et investissements (CIWM).

« Je suis ravie d’accueillir Sébastien chez BNPP AM. Il apporte une grande expertise en matière de gestion d’actifs et sa connaissances approfondie du marché Suisse, notamment de la Suisse romande, nous permettra d’accroitre et de développer notre activité locale. »

Ariane Dehn

BNP Paribas continue de développer sa franchise Investment Banking en Suisse. Dans ce contexte, Jan Masek est nommé Head of Advisory Switzerland. Basé à Zurich, Jan rapporte à Enna Pariset, Head of Corporate & Institutional Banking Switzerland, et rejoint le Comité Exécutif de Corporate & Institutional Banking Switzerland

Jan Masek a passé les six dernières années chez HSBC en tant que Co-Head de M&A pour l’Allemagne et la Suisse. Auparavant, Jan a travaillé pendant 16 ans pour JP Morgan et a endossé différents rôles de M&A, dont celui de Responsable Corporate Finance et M&A pour la Suisse.

Au cours de ses 25 années de carrière, il a participé activement à la réussite de transactions emblématiques tant pour les sociétés internationales que pour les investisseurs en private equity. En Suisse, il a joué un rôle décisif pour mener à bien des transactions historiques comme le rachat de Syngenta par ChemChina, la vente de Sarasin à Jacob Safra (Switzerland), la défense et la vente ultime de Converium à SCOR ainsi que la vente de Swiss à Lufthansa.

« L’expertise de Jan en matière d’Investment Banking et ses capacités de leadership font de lui un excellent atout pour notre équipe et constituent une valeur inestimable pour nos clients.

Cette nomination souligne une nouvelle fois notre engagement à renforcer nos capacités d’Investment Banking dans le cadre du plan de croissance Corporate & Institutional Banking en Suisse et pour notre franchise européenne dans son ensemble. »

Enna Pariset