- BNP Paribas poursuit le développement de son activité Wealth Management en Suisse.

- Yusuf Savmaz est nommé CEO de Wealth Management en Suisse à compter du 15 octobre 2025.

- Basé à Zurich, il devient membre permanent du Comité Exécutif de la succursale BNP PARIBAS Paris, Zurich.

BNP Paribas a le plaisir d’annoncer la nomination de Yusuf Savmaz au poste de CEO de Wealth Management en Suisse. Basé à Zurich, il occupait depuis le 1er juin 2025 la fonction de CEO de Wealth Management ad interim. Il devient désormais membre permanent du Comité Exécutif de la succursale de BNP PARIBAS Paris, Zurich.

Fort de 24 ans d’expérience dans le domaine de la gestion de fortune, Yusuf Savmaz s’est spécialisé ces dix dernières années dans l’accompagnement des UHNW, des entrepreneurs et des dirigeants.

Il est responsable du marché domestique suisse au sein de BNP Paribas depuis le 1er août 2022 et siège également au Comité Exécutif de Wealth Management en Suisse.

Avant de rejoindre BNP Paribas, il a occupé chez Credit Suisse le poste de Managing Director en charge du segment Entrepreneurs et Familles pour la région de Zurich.

Yusuf Savmaz est titulaire d’un « Master of Arts » en administration des affaires de l’Université de Zurich, expert fiscal agréé en Suisse et détenteur de la certification Certified International Wealth Manager.

« Je suis convaincu que sous la direction de Yusuf, BNP Paribas Wealth Management en Suisse est idéalement positionné pour poursuivre son plan de croissance sur ce marché stratégique, en particulier auprès des clients Entreprises et Familles. En s’appuyant sur le modèle diversifié et intégré de BNP Paribas, Yusuf développera des synergies avec l’ensemble des métiers spécialisés de la Banque, allant de la banque d’investissement et de financement aux activités de gestion d’actifs avec l’intégration d’AXA IM.»

Pierre Ramadier, CEO de BNP Paribas Wealth Management International Markets

« Avec la nomination de Yusuf, nous réaffirmons notre engagement à poursuivre le développement de notre activité Wealth Management en Suisse, un pilier essentiel de notre plan de croissance. »

Enna Pariset, CEO et Head of Territory pour le groupe BNP Paribas en Suisse

Nous vivons plus longtemps que jamais, une réalisation remarquable qui s’accompagne également de nouvelles complexités. Chez BNP Paribas en Suisse, nous abordons proactivement cette mégatendance en explorant de nouveaux domaines tels que la longévité, l’alimentation saine et les solutions de soins de santé innovantes.

Cet article, initialement publié dans Finanz und Wirtschaft, intègre les perspectives de notre Deputy Global Chief Investment Officer, Guy Ertz. Il examine comment l’allongement de la durée de vie redéfinit notre société et crée des opportunités économiques et d’investissement significatives dans des domaines tels que la santé, la richesse et les avenues d’investissement prometteuses qui découlent de notre quête d’une vie plus longue, plus saine et plus épanouissante.

Vivre vieux sans se sentir vieux

Finanz und Wirtschaft

11.06.2025

Nous vivons de plus en plus longtemps. Mais cette longévité s’accompagne aussi de nombreux défis. BNP Paribas s’est saisi de cette thématique et investit activement dans des domaines émergents tels que la longévité, l’alimentation saine ou les solutions de prévoyance.

L’espérance de vie humaine a pratiquement doublé au cours des 150 dernières années, grâce aux avancées médicales et sociétales. De nouvelles percées scientifiques laissent entrevoir une prolongation supplémentaire de la durée de vie, soutenue par une consommation moindre d’alcool et de tabac, ainsi que par l’innovation technologique et de nouveaux modes de vie.

Dans ce contexte, l’attention se porte de plus en plus sur l’allongement de la durée de vie en bonne santé – c’est-à-dire le nombre d’années vécues sans maladie grave avant la fin de vie. Réussir à prolonger cette période est crucial pour ajouter des années de vie heureuse, tout en réduisant la pression financière liée au vieillissement.

Les médicaments anti-âge

Les médicaments anti-âge promettent de prolonger à la fois la vie et la santé, et pourraient transformer notre rapport au vieillissement et aux maladies qui y sont liées, telles que l’obésité, le cancer, Alzheimer ou la démence. Les traitements contre l’obésité, comme le jeûne ou la restriction calorique, permettent de retarder l’apparition de maladies liées à l’âge. Les inhibiteurs GLP-1, par exemple, sont efficaces contre le diabète de type 2 et favorisent la perte de poids. Ils réduisent également le risque de maladies cardiovasculaires, d’AVC, de cancers et de démence.

Par ailleurs, de nouvelles thérapies anticancéreuses – comme l’immunothérapie, les thérapies CAR-T ou la radiothérapie de précision – augmentent les chances de survie à long terme. De nombreux médicaments récents contre Alzheimer ralentissent également le déclin cognitif de plus de 25 % sur une période de 18 mois.

Une santé préventive

La prévention est bien moins coûteuse que le traitement. On observe donc une croissance significative dans l’utilisation du diagnostic précoce et des objets connectés. Citons les glucomètres ou les montres intelligentes, capables de collecter de nombreuses données médicales. Le vieillissement démographique entraînera une hausse de la demande en lunettes, lentilles, appareils auditifs et autres dispositifs médicaux. Il en va de même pour les soins encadrés ou les résidences pour seniors.

Un pouvoir d’achat « gris » en plein essor

Avec une espérance de vie plus longue et en meilleure santé, les seniors disposeront aussi de davantage de capital et de pouvoir d’achat. Selon l’organisation américaine AARP, les plus de 50 ans représentent déjà 50 % des dépenses mondiales de consommation – une part qui devrait atteindre près de 60 % d’ici 2050. Les secteurs qui bénéficieront de ce pouvoir d’achat « gris » sont notamment la gastronomie, le tourisme, les assurances, ainsi que la mode et la chaussure adaptés aux seniors.

L’ère de la longévité

La hausse de l’espérance de vie remet en question l’âge traditionnel de départ à la retraite. De plus en plus de personnes choisissent de continuer à travailler – par besoin financier ou pour rester actives. Une activité prolongée favorise aussi la santé cognitive et réduit les risques de démence. Cela offre aussi de nouvelles perspectives en matière de gestion de patrimoine, les individus épargnant plus longtemps avant de percevoir leur retraite.

Encourager une alimentation saine et durable

BNP Paribas investit dans le secteur de l’alimentation principalement dans des entreprises de produits alimentaires sains et durables, ainsi que dans des solutions innovantes tout au long de la chaîne de valeur alimentaire. BNP Paribas soutient également des programmes éducatifs et de sensibilisation à l’alimentation saine et durable, notamment via un partenariat avec la Swiss Food Academy, qui sensibilise les enfants en milieu scolaire à des habitudes alimentaires durables.

Dans le cadre du fonds thématique « THEAM Quant – Healthy Living Opportunities », BNP Paribas investit également dans des entreprises produisant des aliments naturels, biologiques ou fonctionnels, ainsi que dans des entreprises développant des solutions d’emballage et de distribution durables.

Ce fonds relie nutrition, santé et bien-être en tant que marché de croissance. La durabilité et les critères ESG jouent un rôle central dans la sélection des investissements dans le secteur alimentaire, afin de générer à la fois des rendements financiers et des impacts écologiques et sociaux positifs.

En résumé, BNP Paribas investit dans l’alimentation principalement via des fonds thématiques axés sur des entreprises alimentaires durables, saines et innovantes, complétés par un engagement sociétal visant à promouvoir la sensibilisation à une alimentation durable.

Alimentation durable

La Fondation BNP Paribas Suisse a été créée en 2002 afin de favoriser le dialogue entre la banque et la société sur les questions culturelles, sociales et environnementales. Pour intensifier son engagement en faveur de l’environnement, et en cohérence avec l’implication du Groupe BNP Paribas dans la sensibilisation du public au changement climatique et à la biodiversité, un partenariat a été lancé en 2022 avec la Swiss Food Academy (SFA), dont l’objectif principal est de renforcer la prise de conscience publique concernant une alimentation saine et durable.

L’organisation réunit des experts issus des domaines de la nutrition, de l’éducation, de la santé et du développement durable, qui conçoivent des contenus à forte valeur ajoutée à destination des écoles, des autorités publiques, des particuliers et des professionnels.

De 2022 à 2024, la Fondation a soutenu le programme « Paprika – my school committed to healthy and sustainable nutrition » (mon école engagée pour une alimentation saine et durable) à Zurich. Ce projet éducatif visait à sensibiliser, par des méthodes pédagogiques et ludiques, les enfants de 8 à 12 ans de la région de Zurich à une alimentation saine et durable.

Investir pour une vie plus longue et plus heureuse

BNP Paribas investit, via des actions, de l’immobilier et du private equity, dans des valeurs pharmaceutiques sélectionnées, des entreprises de biotechnologie et de technologie médicale, mais aussi dans des fonds immobiliers axés sur la santé, la technologie de la santé, les produits alimentaires sains et durables, ainsi que dans des entreprises de biens de consommation et de services orientées vers les personnes âgées, et enfin dans des services financiers tels que la gestion d’actifs, la gestion de patrimoine et les assurances maladie.

BNP Paribas investit également dans le thème de la longévité via différentes classes d’actifs et secteurs. L’accent est mis sur :

- Des actions d’entreprises des secteurs pharmaceutique, biotechnologique et de la technologie médicale développant des solutions innovantes pour les maladies liées à l’âge et le vieillissement en bonne santé ;

- Des fonds immobiliers et des REITs axés sur les soins de santé et les établissements de soins ;

- Des entreprises dans les domaines de la technologie de la santé, du bien-être, de l’alimentation saine et des compléments nutritionnels ;

- Des entreprises de biens de consommation et de services ciblant spécifiquement les personnes âgées ;

- Des services financiers tels que la gestion de patrimoine et les assurances santé, adaptés aux besoins d’une population vieillissante.

Stratégie : BNP Paribas considère la longévité comme l’une des grandes tendances d’investissement des prochaines années. La banque perçoit l’allongement de l’espérance de vie comme un défi sociétal, mais aussi une opportunité économique. Elle recommande des investissements répondant à la fois aux besoins des personnes âgées et bénéficiant des évolutions démographiques. Par exemple, le fonds « BNP Paribas Funds Global Megatrends Life » investit dans le monde entier dans des entreprises à la gouvernance solide, tirant parti de mégatendances comme le changement démographique ou la longévité.

Innovation : BNP Paribas considère que l’avenir de la planification financière réside dans l’intégration de la gestion de la santé et du patrimoine. La santé est envisagée comme un capital qu’il convient d’entretenir activement. Les futurs produits financiers pourraient intégrer les données de santé directement dans la planification financière, afin de développer des stratégies de prévoyance et d’investissement personnalisées.

Pour les clients privés et les entrepreneurs en Suisse, une intégration efficace de la planification de la prévoyance dans une stratégie patrimoniale globale est essentielle. Cet article, publié dans la Neue Zürcher Zeitung (NZZ), examine comment les plans LPP 1e offrent des solutions sur mesure pour optimiser les avoirs de prévoyance. Découvrez les avantages et les aspects à considérer lors de l’intégration de ces solutions de prévoyance spécialisées.

La prévoyance, composante essentielle de la stratégie patrimoniale

Neue Zürcher Zeitung

18.05.2025

Pour les personnes à hauts revenus et les entrepreneurs, la prévoyance vieillesse est bien plus qu’une simple obligation. Elle nécessite également de la prévoyance et de la précision.

La prévoyance vieillesse suisse est considérée comme solide, mais les modèles standardisés atteignent rapidement leurs limites. Pour les personnes ayant leur propre entreprise ou les employés à hauts revenus, des concepts individuels et bien pensés à long terme sont nécessaires, prenant en compte tous les éléments patrimoniaux existants. Cela permet de gérer le patrimoine de manière ciblée. Les plans de prévoyance 1e répondent particulièrement à ce besoin de flexibilité dans la prévoyance. Situées dans le cadre de la prévoyance professionnelle, les solutions 1e, avec le 1er pilier, garantissent une sécurité de base à la retraite, en cas d’invalidité ou de décès.

Ce type particulier de plans de prévoyance permet aux personnes à hauts revenus d’investir de manière plus flexible la partie surobligatoire de leur capital de retraite, augmentant ainsi leur marge de manœuvre individuelle en matière de prévoyance vieillesse.

Fonctionnement des plans 1e

Les solutions BVG-1e sont une forme de prévoyance professionnelle destinée aux personnes ayant un revenu annuel supérieur à 136’080 francs. Le terme «1e» provient de l’article 1e de l’Ordonnance sur la prévoyance professionnelle vieillesse, survivants et invalidité (OPP2). Cet article régit les conditions de cette solution de prévoyance particulière. La limite de revenu mentionnée correspond au plafond du salaire assuré, jusqu’auquel le Fonds de garantie BVG couvre les prestations obligatoires. Au-delà de ce seuil, la personne assurée peut assumer elle-même le risque d’investissement.

La particularité des plans 1e réside dans la liberté de choix des assurés : contrairement aux plans BVG traditionnels, où la caisse de pension définit la stratégie d’investissement, les assurés peuvent, avec les solutions 1e, déterminer eux-mêmes la stratégie d’investissement de leur capital de retraite.

Importance croissante des plans BVG-1e

L’importance de la prévoyance professionnelle, en particulier des plans 1e, augmente constamment en raison de l’évolution démographique en Suisse. Selon une étude de l’Office fédéral de la statistique (OFS) de 2023, la proportion des personnes de plus de 65 ans dans la population suisse atteindra près de 30% d’ici 2050. Cela signifie que de moins en moins de personnes actives devront subvenir aux besoins d’un nombre croissant de retraités. Par conséquent, il y a une redistribution des fonds générés par les caisses de pension. À l’origine, l’idée était que les cotisations de la caisse de pension d’une personne assurée soient utilisées uniquement pour constituer un capital suffisant jusqu’à la retraite. Désormais, il faut de plus en plus de l’argent des actifs pour financer les pensions des retraités. Avec un plan 1e, cette redistribution défavorable pour les assurés dans la prévoyance professionnelle peut être contrée. En 2021, l’Association suisse des institutions de prévoyance (ASIP) a estimé à environ 7 milliards de francs le montant des fonds transférés des actifs aux retraités. Les coûts d’opportunité dus à une stratégie d’investissement trop défensive ne sont pas encore pris en compte.

Aspects positifs pour les employés

L’adhésion à une fondation de prévoyance BVG-1e ne peut être décidée individuellement par l’employé, mais uniquement par l’entreprise, c’est-à-dire l’employeur. Si les détails du plan BVG-1e sont bien pensés, de nombreux avantages en découlent pour les employés : ils peuvent choisir parmi jusqu’à dix stratégies d’investissement possibles pour leur propre solution 1e. Cela leur permet de mettre le patrimoine de prévoyance en contexte avec leur patrimoine global et de l’intégrer dans leur stratégie d’investissement globale, en fonction de leur capacité et de leur volonté de prendre des risques. Il va de soi que cet avantage s’accompagne également de risques potentiels et nécessite donc une planification individuelle, une information soigneuse sur les risques ainsi qu’un conseil et un accompagnement professionnels.

Un autre avantage de la prévoyance professionnelle est le potentiel d’optimisation fiscale grâce aux rachats volontaires dans le 2e pilier. En Suisse, ces rachats peuvent être déduits du revenu imposable. Cela renforce non seulement la prévoyance vieillesse personnelle, mais permet également une réduction notable de la charge fiscale. Cet avantage ne s’applique pas uniquement aux plans 1e, mais les assurés participent à 100% au succès de l’investissement à long terme avec cette solution. Pour les personnes ayant leur propre entreprise, des stratégies de retrait intéressantes peuvent être développées dans le cadre de la tension entre salaire, dividende et BVG.

Avantages pour les employeurs

Une étude sur les caisses de pension réalisée par Swiss Life en 2022 montre que de plus en plus d’entreprises introduisent des solutions 1e pour attirer et fidéliser les talents à long terme.

Comme les opportunités d’investissement, mais aussi les risques d’investissement, sont transférés aux employés, le risque financier pour l’entreprise diminue. Selon la norme comptable – notamment IFRS ou US-GAAP – les solutions BVG-1e peuvent contribuer à externaliser les obligations de pension du bilan. Cela peut améliorer des indicateurs financiers essentiels, ce qui est intéressant pour les entreprises internationales soumises à des exigences comptables strictes.

Les solutions 1e existent en Suisse depuis 2006. Depuis que la garantie minimale en cas de sortie a été supprimée dans la loi sur le libre passage en 2017, ces plans de prévoyance gagnent en popularité – à tel point qu’en 2023, selon une analyse de Price Waterhouse Coopers, plus de 45’600 personnes étaient déjà affiliées à une solution 1e.

Allocation patrimoniale globale comme principe directeur

D’un point de vue financier, une stratégie d’investissement globale solide est la base d’une allocation patrimoniale réussie à long terme. Il est essentiel d’inclure non seulement les actifs liquides et illiquides existants ainsi que les fonds de prévoyance, mais aussi de prendre en compte les «événements de trésorerie» futurs dans la planification.

Un aspect souvent sous-estimé dans la planification patrimoniale est l’utilisation ciblée des capitaux étrangers – notamment dans le cadre des règlements de succession. L’implication précoce de toutes les parties prenantes ainsi qu’une analyse complète des besoins sont essentielles pour évaluer soigneusement toutes les possibilités dans ce processus complexe. Cela réduit le potentiel de surprises et augmente les chances de succès à long terme. Ainsi, des stratégies de financement intergénérationnelles peuvent être optimisées et les actifs transférés de manière planifiée dans les structures patrimoniales individuelles.

BNP Paribas est l’une des banques les plus solides d’Europe – tant en termes de taille que de qualité du bilan. Cela nous permet de soutenir et d’accompagner des financements très importants et complexes, tant en Suisse qu’à l’international. En lien avec notre stratégie de promotion des entreprises innovantes et à forte croissance, des synergies ciblées peuvent ainsi être créées entre la croissance entrepreneuriale et la gestion privée de patrimoine.

Lors de la mise en œuvre de la stratégie d’investissement définie, une gestion patrimoniale personnalisable ainsi que des plateformes performantes pour les produits structurés et le commerce des devises sont importantes. Cela permet de saisir rapidement et précisément les opportunités du marché. Une classe d’actifs centrale, selon notre expérience, est celle des marchés privés, qui, grâce à des engagements dans le Private Equity, la dette privée ou les actifs réels, non seulement diversifient, mais ouvrent également l’accès à des sources de revenus attractives. Nous offrons à nos clients un accès sélectif à des fonds et des participations directes de premier plan – intégrés dans une allocation patrimoniale stratégiquement alignée.

Ceci est une traduction de l’article original publié en allemand dans la NZZ, dans lequel Guy Ertz, Deputy Global Chief Investment Officer pour BNP Paribas Wealth Management, partage les principaux thèmes d’investissement de BNP Paribas pour 2025.

Opportunités et Risques de l’Économie de Boucles d’Or

NZZ

24.01.2025

La nouvelle année offre de nombreuses opportunités pour les investisseurs : des taux d’intérêt plus bas, des sujets passionnants dans les domaines de l’infrastructure, de l’IA et de la santé, ainsi qu’une diversification accrue – cinq tendances clés pour profiter au maximum de 2025.

Malgré les tensions géopolitiques et de nombreuses élections, les marchés financiers sont restés remarquablement stables l’année dernière. Cela est dû à une croissance économique modérée, une inflation en baisse et des taux directeurs en baisse. Ce contexte macroéconomique équilibré est appelé « scénario Goldilocks » – une situation où l’économie mondiale ne croît ni trop fortement ni ne ralentit trop, favorisant des actifs stables et des bénéfices d’entreprise solides.

C’est l’avis de Guy Ertz, Deputy Global Chief Investment Officer chez BNP Paribas Wealth Management et membre du comité international de politique d’investissement. BNP Paribas est présent en Suisse depuis 1872 et compte aujourd’hui environ 1000 employés à Zurich, Genève et Lugano.

L’année prochaine, le refinancement des dettes publiques élevées, les grandes actions américaines surévaluées et les marges de risque étroites sur les obligations d’entreprise pourraient peser sur la performance du marché. Parallèlement, la liquidité mondiale, influencée par les mesures des banques centrales, jouera un rôle central en 2025.

Cinq tendances clés se dessinent, que les investisseurs peuvent exploiter : en plus des taux d’intérêt plus bas et de la modernisation des infrastructures, une diversification plus large, des investissements ciblés dans l’IA et les opportunités dans le secteur de la santé sont au centre de l’attention. Le mégatrend du vieillissement, sur lequel de plus en plus d’entreprises misent, est particulièrement intéressant. Voici les cinq recommandations principales en résumé :

Opportunités grâce à la politique monétaire

Des taux d’intérêt plus bas soutiennent les investissements financés par crédit tels que l’immobilier, les infrastructures et le capital-investissement. Les fonds immobiliers dans la zone euro semblent particulièrement attractifs. Les taux d’intérêt à court terme devraient baisser plus rapidement que les taux à long terme cette année, ce qui profitera aux banques. Les institutions financières américaines bénéficient également de la déréglementation prévue.

Le développement économique aux États-Unis et en Chine devrait légèrement ralentir à un niveau élevé, tandis que l’Europe s’attend à une reprise modérée. En Suisse, une croissance économique de 1 % est prévue pour 2025.

La décision de la Banque nationale suisse (BNS) de réduire le taux directeur de 50 points de base montre sa détermination à faire face aux risques de déflation. Une nouvelle réduction de 25 points de base pourrait suivre en mars.

Que signifie ce niveau de taux d’intérêt bas pour les investisseurs ? Les actions suisses offrent toujours un potentiel attractif avec un rendement de dividende moyen de 3 %, comparé aux obligations d’État avec des rendements inférieurs à 1 %. La décision doit être prise en fonction de son propre profil de risque.

L’infrastructure comme thème clé

Les infrastructures physiques et numériques sont essentielles pour connecter les gens et les fournir en biens, informations et ressources. Les routes, Internet, l’approvisionnement en énergie et en eau garantissent l’accès aux besoins fondamentaux.

Les investissements dans les infrastructures seront accélérés par les progrès technologiques et les défis climatiques. Des exemples d’opportunités d’investissement intéressantes incluent les infrastructures de transport aux États-Unis et en Europe, ainsi que l’infrastructure énergétique américaine pour le gaz naturel liquéfié. Les entreprises actives dans le traitement de l’eau potable offrent également un potentiel.

Les entreprises développant des solutions de sécurité contre les cybermenaces, ainsi que le secteur des métaux industriels comme le cuivre, nécessaire à la modernisation des infrastructures électriques, sont également intéressants.

Diversification pour minimiser les risques

Pour réduire les risques, une diversification plus large par classes d’actifs et régions est recommandée. Les investisseurs devraient diversifier leurs portefeuilles au-delà de la forte concentration sur les actions technologiques américaines et inclure d’autres secteurs et des petites et moyennes capitalisations américaines.

Régionalement, les États-Unis et le Royaume-Uni offrent beaucoup de potentiel. En Asie, le Japon, Singapour, la Corée du Sud et l’Indonésie sont au centre de l’attention. Les obligations d’entreprise avec une notation investment-grade en euros et en dollars américains offrent également des opportunités intéressantes.

Pour une diversification plus complète, des classes d’actifs supplémentaires comme les matières premières, les fonds immobiliers et les stratégies alternatives, telles que le suivi des tendances ou la valeur relative, sont recommandées. La récente correction des prix des métaux précieux offre également un point d’entrée favorable pour l’or et l’argent.

L’intelligence artificielle comme moteur de croissance

L’IA crée de nombreuses opportunités dans divers secteurs – pas seulement dans le secteur technologique. La « vague d’investissements dans l’IA » et le désir de transition énergétique ouvrent ainsi des potentiels dans les secteurs de la santé, de l’énergie et d’autres secteurs non technologiques.

Les entreprises qui bénéficient indirectement des investissements dans l’IA offrent des opportunités attractives. Il existe un potentiel dans les entreprises industrielles, les médias et le commerce de détail, qui pourraient réaliser des gains de productivité et des réductions de coûts grâce à l’IA. Le secteur de la santé – notamment dans la recherche pharmaceutique et le diagnostic – montre également un grand potentiel.

La longévité comme mégatrend

Avec l’augmentation de l’espérance de vie, les progrès en matière de diagnostic et de thérapie gagnent en importance. De nombreux retraités repoussent leur retraite pour rester productifs plus longtemps. Les entreprises qui répondent à ces évolutions offrent des opportunités d’investissement intéressantes.

Des opportunités existent dans certaines valeurs pharmaceutiques, la biotechnologie et la technologie médicale. Les fonds immobiliers et les REITs axés sur le secteur de la santé sont également attractifs.

Les entreprises axées sur la santé et le bien-être, par exemple par le biais d’aliments ou de compléments alimentaires spécifiques, pourraient également en bénéficier. Les fournisseurs de biens de consommation et de services ciblant les personnes âgées sont également au centre de l’attention.

Paul de la Baume, Investment Advisor chez BNP Paribas Wealth Management Switzerland, explore dans un article publié dans l’AGEFI l’émergence des traitements liés à la perte de poids comme une thématique d’investissement prometteuse. Ces traitements pourraient révolutionner le secteur de la santé et offrir de nouvelles opportunités aux investisseurs.

Cet article est une traduction d’une interview originale publiée en allemand dans la NZZ am Sonntag, dans laquelle Yusuf Savmaz, Head of Switzerland Domestic Market, présente les capacités de financement de BNP Paribas, incluant des prêts de plus de 100 millions de CHF ainsi que les financements immobiliers.

« Nous sommes en mesure de proposer des solution de financement de plus de 100 millions de CHF »

NZZ am Sonntag

10.11.2024

Présente en Suisse depuis plus de 150 ans, BNP Paribas occupe une position de leader dans le financement de projets tant privés que publics. D’après Yusuf Savmaz, responsable Wealth Management pour la clientèle suisse, le secteur des crédits lombards et des financements immobiliers va également être développé dans le pays.

Après les perturbations des deux dernières années, le marché des financements, en particulier, cherche un nouvel équilibre. Monsieur Savmaz, le secteur bancaire suisse est-il en train de changer ?

De nombreux clients sont à la recherche de nouveaux partenaires financiers stratégiques, ce dont nous pouvons profiter, tout comme d’autres banques. Grâce à notre longue expérience et à notre bilan qui nous permet d’octroyer des crédits importants, nos services sont actuellement très demandés. On peut dire que le marché des financements pour les clients de Wealth Management est en pleine mutation.

Vous offrez à votre clientèle la possibilité de mettre en gage des portefeuilles de titres diversifiés ainsi que des titres individuels. Pouvez-vous donner un exemple ?

Si un entrepreneur a besoin d’un financement transitoire à titre privé ou pour son entreprise, nous pouvons mettre en gage les actions de l’entreprise et octroyer un crédit correspondant. Que les actions soient cotées ou non n’a aucune importance à cet égard. Notre vaste expérience dans le domaine de la banque d’entreprise nous permet de cerner précisément les opportunités et les risques associés à de telles demandes de crédit ainsi que la valeur de l’entreprise concernée. Nos clients peuvent ainsi bénéficier d’une valeur de nantissement plus élevée.

Mais pour cela, l’entreprise ou son propriétaire doit être client Corporate Banking chez vous, n’est-ce pas ?

C’est exact, nous cherchons toujours à établir une collaboration stratégique à long terme. Si nous connaissons bien nos partenaires commerciaux et sommes en mesure d’examiner leur situation financière avec exactitude, notre taille et la solidité de notre bilan nous permettent de leur accorder des crédits de 100 millions de francs ou plus. De tels crédits sont plus demandés que jamais sur le marché. Ces transactions sont possibles avec notre établissement, car notre maison mère dispose de capitaux importants et notre modèle d’entreprise est largement diversifié. Nous pouvons en outre nous appuyer sur l’expertise d’une banque universelle active au niveau mondial.

Quelle est la taille de l’activité de BNP Paribas Wealth Management en Suisse et quelle croissance y visez-vous ?

Nous avons lancé notre offre de gestion de fortune pour les clients résidant en Suisse il y a seulement deux ans, de façon ciblée. Nous profitons actuellement de la demande de financement de nombreux clients suisses. Ici aussi, nous adoptons une approche globale et nous ne proposons pas uniquement des financements. Les clients que nous soutenons grâce à des financements ont toujours des placements dans notre établissement.

Quel volume d’encours gérez-vous actuellement ?

BNP Paribas est présente dans plus de 60 pays. Avec 446 milliards d’euros d’actifs sous gestion à travers le monde à fin juin 2024, BNP Paribas Wealth Management est la première banque privée de la zone euro. En l’espace de deux ans, l’encours en Suisse a également augmenté de plus de 25%, avec notamment une forte croissance en Suisse alémanique.

Depuis combien de temps BNP Paribas est-elle présente dans le pays ?

Notre établissement opère en Suisse depuis plus de 150 ans. Nous avons participé en tant que partenaire financier à des projets historiques renommés, comme la construction des tunnels du Gothard et du Simplon. Dans le domaine de la gestion de fortune, nos compétences clés concernent les placements ; nous proposons en outre une offre complète de solutions de financement. Le secteur des financements immobiliers est particulièrement intéressant et en forte croissance. En combinaison avec notre offre Corporate Banking, nous proposons d’excellentes prestations et bénéficions d’un positionnement exceptionnel en tant que banque universelle.

Financez-vous des biens immobiliers uniquement en Suisse ou également à l’étranger ?

Nous accordons des prêts hypothécaires tant en Suisse qu’à l’étranger. Nous sommes très actifs en Suisse alémanique et observons notamment une demande toujours croissante dans les régions du lac de Zurich et de Zoug. Nous venons également de financer des projets intéressants à Lugano ou encore au bord du lac Léman. Le financement de biens à l’étranger, que nous pouvons structurer et octroyer depuis la Suisse, est également attrayant et a fait l’objet d’une forte demande récemment. Il s’agit d’un avantage de taille pour notre clientèle, dès lors que peu de concurrents en Suisse disposent de l’expertise nécessaire. Nous avons récemment pu aider notre clientèle à réaliser des projets d’envergure à Londres, Berlin ou encore sur la Côte d’Azur via des activités de conseil et un financement depuis la Suisse.

Comment procéder pour financer une maison ou un appartement à l’étranger ?

Nous recommandons en premier lieu de contracter une hypothèque dans la devise du pays concerné. En fonction de l’appétit pour le risque et des attentes du client en matière de taux d’intérêt, ces crédits peuvent être à long ou moyen terme. Pour une maison de vacances, par exemple, il convient plutôt d’opter pour un financement à long terme afin de pouvoir bien planifier les coûts fixes associés. En ce qui concerne l’immobilier privé, nous observons actuellement une tendance en faveur des hypothèques à court et moyen termes.

Quels sont les autres éléments à prendre en compte lors de l’achat d’un bien immobilier à l’étranger ?

Les conséquences fiscales et la planification de la succession varient considérablement d’un pays à l’autre. En France, par exemple, les droits de succession peuvent atteindre 45%. Outre la thématique du financement, il est vivement conseillé d’effectuer une planification détaillée afin de bénéficier de conseils solides et d’être bien positionné au regard de l’impôt sur le revenu et des droits de succession, même à l’étranger.

Intéressons-nous au marché immobilier suisse : fin septembre, la Banque nationale suisse a de nouveau baissé ses taux d’intérêt. Qu’est-ce que cela signifie pour le financement de l’immobilier dans notre pays ?

Je pense que la demande de logements en propriété va plutôt augmenter à nouveau dans un avenir proche. À l’heure actuelle, l’hypothèque SARON permet à nouveau de financer un appartement ou une maison à un prix plus avantageux. En ce qui concerne les hypothèques à taux fixe, nous observons actuellement une courbe des taux inversée. Cela signifie que les taux d’intérêt à court terme sont légèrement plus élevés que ceux à long terme. Ici aussi, les placements de notre clientèle sont systématiquement pris en compte. En considérant la situation d’une personne ou d’une famille dans sa globalité, nous pouvons élaborer des offres très attrayantes et personnalisées.

Comment les taux d’intérêt vont-ils évoluer ?

En Suisse, nous anticipons de nouvelles baisses des taux d’intérêt pour mi-décembre 2024 et mars 2025 respectivement. Nous tablons sur un taux directeur compris entre 0,5% et 0,75%. Les taux d’intérêt devraient également baisser aux États-Unis et dans la zone euro en raison de l’évolution de l’inflation.

En parlant d’inflation, comment évaluez-vous sa trajectoire dans un avenir proche ?

En Europe et aux États-Unis, l’inflation recule. Pour le premier trimestre 2025, nous prévoyons un taux d’inflation de 2,2% aux États-Unis, malgré les conflits au Moyen-Orient et en Ukraine. Dans la zone euro, il devrait baisser à 1,8%. En Suisse, nous tablons sur un taux d’inflation de 0,7% et 0,6%, respectivement, au premier et au deuxième trimestre 2025, un niveau qui se situe dans la fourchette cible de la Banque nationale suisse.

Cet article présente les stratégies d’investissement de BNP Paribas Wealth Management, axées sur la résilience face aux défis économiques mondiaux. Edmund Shing, CIO BNP Paribas Wealth Management, partage ses perspectives sur les opportunités clés, l’intégration prudente de l’IA et l’approche spécifique adoptée pour le marché suisse.

Publié par Handelszeitung / Ringer Medien Schweiz AG

Les stratégies d’investissement de demain

Wilma Fasola, Handelszeitung

07.11.2024

Ne pas suivre chaque tendance, mais concevoir des placements basés sur l’observation du marché, tel est l’objectif de BNP Paribas Wealth Management.

Malgré la guerre en Ukraine, des conditions financières plus strictes, une intensification des tensions géopolitiques et un ralentissement de la croissance en Chine, l’économie mondiale a plutôt bien résisté l’année dernière. Pour Edmund Shing, PhD – Global CIO BNP Paribas Wealth Management, cela s’explique par le fait que « le durcissement des conditions financières de 2022-2023 est derrière nous et ces conditions se sont améliorées au cours des derniers mois. La Banque centrale européenne et, plus récemment, la Réserve fédérale américaine ont abaissé leurs taux directeurs et, aux États-Unis en particulier, la croissance économique a été soutenue par les importantes mesures de soutien mises en place par le gouvernement, qui ont pris la forme de crédits d’impôt pour les dépenses d’investissement dans le cadre du Chips Act et de l’Inflation Reduction Act ». Par ailleurs, l’impact des conflits persistants en Ukraine et au Moyen-Orient sur l’économie mondiale via les prix de l’énergie a été limité.

« La croissance américaine devrait selon nous ralentir à mesure que l’effet positif des dépenses gouvernementales s’estompe progressivement, mais elle restera positive. En Europe, la croissance pourrait repartir, car la baisse des taux d’intérêt devrait stimuler l’activité industrielle et le recul de l’inflation renforcera probablement la confiance et les dépenses des consommateurs », déclare Edmund Shing. « Le positionnement des marchés émergents est très variable, de sorte qu’il est impossible de formuler une recommandation globale pour les actions émergentes. BNP Paribas privilégie par conséquent les marchés d’actions émergentes bon marché et affichant une croissance plus rapide comme la Corée du Sud, le Brésil et la Turquie pour diverses raisons spécifiques ».

Se positionner correctement

Compte tenu de la perspective d’une baisse des taux d’intérêt à court et à long terme combinée à un « atterrissage en douceur » de l’économie mondiale, BNP Paribas privilégie les classes d’actifs telles que les actions (en particulier hors États-Unis), le crédit investment grade et les matières premières. « Cet environnement est particulièrement porteur pour les actions de moyenne capitalisation et pour certains secteurs cycliques, en ce compris l’indice S&P 400 Mid-Cap et les secteurs financiers comme les assurances », explique Edmund Shing. « Du point de vue historique, la baisse des taux directeurs soutient le cours de l’or, raison pour laquelle cette classe d’actifs conserve son attrait à nos yeux ».

Pour notre expert, la période d’inflation n’a pas laissé de traces notables dans les bilans des banques centrales, car celles-ci avaient généralement enregistré d’importants bénéfices auparavant grâce à la baisse des taux d’intérêt. « La Banque du Japon, par exemple, dispose actuellement d’un volume considérable de plus-values non réalisées dans son portefeuille d’ETF en actions », selon M. Shing. « Il en va de même pour la Banque nationale suisse, compte tenu de son portefeuille d’actions américaines ». Il existe néanmoins un risque évident que les taux d’inflation, tant en Suisse qu’en Europe, restent globalement inférieurs aux objectifs des banques centrales. « Cela est dû à la déflation des prix des biens, au recul des prix de l’énergie et à la baisse des prix des services, car la croissance des salaires ralentit. Nous anticipons par conséquent de nouvelles baisses synchronisées des taux d’intérêt des grandes banques centrales au cours des 12 prochains mois, à l’exception de la Banque du Japon », estime Edmund Shing.

IA, la prudence est de mise

En ce qui concerne l’impact des nouvelles technologies comme l’intelligence artificielle (IA) sur les stratégies d’investissement, BNP Paribas se concentre sur les opportunités que cela engendre. « Nous essayons de tirer parti des changements technologiques à long terme, comme la croissance des centres de données basés sur l’IA et l’augmentation de la consommation d’électricité qui en résulte. L’une des meilleures façons d’investir dans ce thème consiste à miser sur la croissance de l’infrastructure énergétique américaine, notamment en investissant dans l’infrastructure électrique, étant donné que le réseau de transport se développe pour répondre à la hausse de la demande », résume M. Shing. La banque adopte toutefois une approche réfléchie en ce qui concerne l’introduction de l’IA et des solutions fintech et numériques. « Alors que l’IA générative et des chatbots de type ChatGPT monopolisent l’attention, nous entrevoyons un très grand potentiel au niveau des applications d’IA plus classiques dans des domaines spécifiques et nous testons actuellement un certain nombre de projets liés à l’IA, à la fois chez BNP Paribas en général et dans le domaine de la gestion de fortune plus particulièrement ».

La Suisse, un marché à part entière

En ce qui concerne spécifiquement la Suisse, Edmund Shing constate une forte concentration sur les devises, basée sur une tendance à l’appréciation du franc suisse depuis de nombreuses années, qui a réduit la performance des placements négociés en devises étrangères. « En outre, nous observons une plus grande acceptation de certaines classes d’actifs comme l’or physique en Suisse, qui est moins apprécié en tant qu’actif de diversification dans un portefeuille multi-actifs », selon lui. « Dans les principaux marchés nationaux comme la France, la Belgique et l’Italie, nous pouvons nous appuyer sur notre vaste présence dans le secteur de la banque de détail. Il s’agit d’un avantage commercial dont nous ne disposons pas en Suisse, nous obligeant par conséquent à adopter une approche légèrement différente ». C’est pourquoi BNP Paribas s’adapte aux exigences spécifiques du marché suisse en réagissant à ses particularités telles que les fluctuations des devises, la prédilection pour certaines classes d’actifs et même le groupe ciblé. Et Edmund Shing de conclure : « Nous avons une clientèle très variée, englobant aussi bien des particuliers fortunés que des personnes très fortunées et des family offices. Nous proposons donc un large éventail de produits, allant des solutions d’investissement les plus simples et les plus liquides aux solutions hautement spécialisées, moins liquides et plus sophistiquées. L’essentiel est de fournir des conseils et des solutions adaptés au profil du client, moyennant un coût raisonnable, car une stratégie universelle ne fonctionne pas dans ce secteur ».

Cet article est une traduction de l’interview originale en allemand, publiée dans la Handelszeitung, de notre expert Yusuf Savmaz, Head of Switzerland Domestic Market. L’entretien aborde les stratégies clés pour optimiser les avoirs de prévoyance grâce à des investissements diversifiés et une planification fiscale efficace.

Transfert des bénéfices vers le patrimoine de prévoyance avec des avantages fiscaux

Sandra Wilmeroth, Handelszeitung

24.10.2024

Les plans de prévoyance 1e offrent aux employés une opportunité d’optimiser leur prévoyance. Les entrepreneurs disposent d’une marge de manœuvre plus grande, comme l’explique l’expert en investissement Yusuf Savmaz.

Vous conseillez des clients dans la planification financière et la prévoyance. Cependant, beaucoup aiment gérer eux-mêmes leurs finances. Quelles sont les choses importantes à garder à l’esprit ?

Pour ceux qui aiment gérer leurs finances, il est crucial de veiller à une bonne diversification. C’est un point fondamental, car c’est le seul « repas gratuit » offert par les marchés, ce qui est souvent oublié, notamment par les investisseurs immobiliers. Ils affirment souvent avoir toujours eu de bonnes expériences avec l’immobilier et se sentent moins à l’aise avec les autres placements. Mais une diversification adéquate protège contre les surprises, et une bonne diversification comprend bien plus que de l’immobilier direct et indirect.

Quand un portefeuille est-il bien diversifié ?

Cela dépend beaucoup de la situation et des préférences individuelles de chacun. En général, les investissements d’un portefeuille doivent être faiblement corrélés entre différentes classes d’actifs et idéalement répartis à l’échelle mondiale, allant des actions aux obligations en passant par les matières premières, avec un ajustement individuel des proportions.

Recommanderiez-vous également des obligations pour un portefeuille bien diversifié, compte tenu de l’évolution des taux d’intérêt ?

La tendance à la baisse des taux vient de commencer. Avec des obligations d’entreprises et des obligations à taux fixe, il est possible de bien se positionner et de profiter à moyen terme de nouvelles baisses de taux. De plus, les obligations permettent de réduire le risque global du portefeuille et de générer des revenus par les paiements d’intérêts.

Conseillez-vous également des investissements dans des actifs numériques comme les cryptomonnaies ?

Cela peut être une option pour les investisseurs prêts à prendre des risques, en tant que complément dans leur portefeuille. Cependant, chez BNP Paribas, nous faisons preuve de prudence en raison des réglementations, et nous restons réservés quant à la recommandation de cryptomonnaies ou d’actifs numériques.

Qu’en est-il des investissements en Private Equity, désormais accessibles aux particuliers via la nouvelle structure de fonds Eltif ?

Les investissements en Private Equity et autres placements de marchés privés sont faiblement corrélés aux classes d’actifs classiques comme les actions et obligations et contribuent ainsi à la diversification des risques dans un portefeuille. Plus la corrélation est faible, meilleure est la diversification d’un portefeuille. Il est donc pertinent d’allouer une part du portefeuille aux marchés privés, en gardant à l’esprit que ces placements sont généralement à long terme et peu liquides.

Ces placements à long terme ne sont-ils pas prédestinés pour la prévoyance ?

Effectivement. Cependant, l’univers des placements privés est vaste, avec une multitude d’acteurs et des caractéristiques spécifiques des marchés, telles que la liquidité limitée. C’est un domaine complexe, mais certaines caisses de pension investissent dans les placements privés dans le cadre des réglementations BVV 2. La réglementation autorise jusqu’à 15 % d’investissements alternatifs pour les caisses de pension suisses. Actuellement, la part moyenne de Private Equity des caisses de pension suisses est inférieure à 2 %.

Prenez-vous en compte la manière dont le patrimoine de prévoyance d’un client est diversifié dans sa caisse de pension dans la planification financière individuelle ?

Il est tout à fait pertinent de considérer le patrimoine des caisses de pension, qui investissent en moyenne un tiers de leurs actifs en actions, ainsi que les plans d’épargne pour les cadres et entrepreneurs dans le conseil en investissement.

En quoi cela consiste-t-il ?

Supposons qu’une personne ait accumulé deux millions de francs dans sa caisse de pension, dont 30 % en actions et le reste en obligations et autres actifs. Si cette personne a un appétit pour le risque et une capacité de risque plus élevés, par exemple parce qu’elle est jeune avec de nombreuses années avant la retraite, elle devrait investir au moins 1,4 million en actions pour équilibrer le portefeuille avec une répartition 50-50.

Quelles alternatives existent ?

Dans de tels cas, on peut utiliser des plans 1e pour la prévoyance surobligatoire. Ces plans permettent des solutions d’investissement personnalisées selon le profil de risque, et les assurés peuvent choisir la stratégie d’investissement en fonction de leurs préférences spécifiques et de leur profil. Les assurés avec un horizon de placement long peuvent opter pour une proportion d’actions plus élevée, ce qui peut conduire à une rentabilité accrue et à un patrimoine de prévoyance plus important.

Cela comporte-t-il des risques ?

Oui, en cas de correction des marchés, le rendement peut aussi être négatif. Souvent, cela coïncide avec une période économiquement difficile ; et si, dans le même temps, la relation de travail prend fin ou qu’un changement d’emploi s’annonce, le patrimoine de prévoyance du plan 1e devrait être liquidé à un moment inopportun, potentiellement avec des pertes.

Qu’est-ce qui rend les rachats dans la caisse de pension si attractifs ?

Les rachats dans le patrimoine de prévoyance peuvent être déduits du revenu imposable, offrant ainsi une économie fiscale. Par exemple, si une personne verse 500’000 francs dans sa caisse de pension, en cas de lacune de prévoyance, elle peut économiser 150’000 francs d’impôt avec un taux marginal de 30 %. Sans ce versement unique, il faudrait générer ces 150’000 francs en rendement sur les marchés financiers. De plus, ce mécanisme peut être utilisé plusieurs fois pour combler les lacunes de prévoyance.

Cette somme sera-t-elle imposée lors du retrait ?

C’est exact, mais elle sera taxée séparément du reste du revenu et à un taux privilégié. En cas de retraits échelonnés, la fiscalité peut être optimisée davantage. Pour un retrait partiel, l’occupation devrait être réduite d’au moins 30 %.

Quelle marge de manœuvre ont les entrepreneurs pour planifier leur prévoyance ?

Un entrepreneur peut ajuster son niveau de salaire. S’il est également actionnaire majoritaire de son entreprise, il peut augmenter son salaire assuré et générer des lacunes de prévoyance qu’il pourra combler par des versements volontaires, transférant ainsi les bénéfices de l’entreprise dans son patrimoine de prévoyance de manière fiscalement optimisée. Il existe des possibilités d’optimisation fiscale, mais il est essentiel d’être bien conseillé pour éviter tout risque de contournement fiscal.

Quand faut-il commencer à planifier la succession de son entreprise ? Un entrepreneur devrait initier tôt le processus de prévoyance et de succession. Idéalement, il devrait envisager l’avenir de son entreprise dix ans avant a retraite : reprise par les enfants, entrée dans le management ou vente.

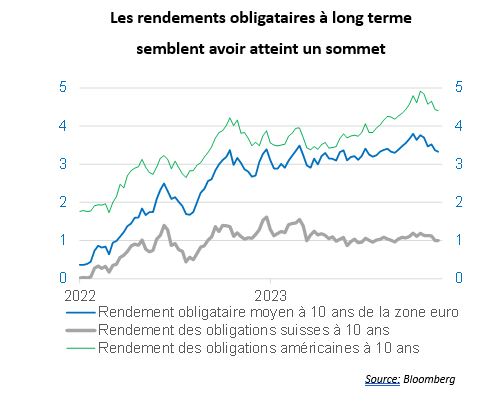

La baisse attendue des taux d’intérêt à long terme offre de nouvelles opportunités pour les investisseurs.

L’année 2023 aura marqué un tournant à plusieurs égards : l’inflation a quitté ses plus hauts historiques, les marchés boursiers ont progressé à la faveur d’une économie mondiale étonnamment résiliente, les taux d’intérêt ont atteint des sommets inédits depuis plusieurs décennies et les rendements obligataires se sont envolés. 2024 pourrait voir la tendance s’inverser avec une baisse significative des taux d’intérêt à long terme qui ouvrira de nouvelles perspectives pour les investisseurs dans de nombreuses classes d’actifs.

Depuis la fin du mois de juillet, les taux d’intérêt, tant à court qu’à long terme, ont été le principal facteur déterminant des marchés boursiers, obligataires et immobiliers.

Les taux d’intérêt à court terme sont généralement fixés par les banques centrales comme la Réserve fédérale américaine, la Banque centrale européenne ou la Banque d’Angleterre. Ces taux sont généralement déterminés en fonction du niveau d’inflation, de croissance et d’emploi. Rappelons que l’objectif d’une banque centrale est de maintenir l’inflation à moyen terme autour d’un taux cible de 2 %. Contrairement aux années 1970, les banques centrales se fixent aujourd’hui un objectif explicite d’inflation faible, ce qui est important pour assurer la stabilité économique à moyen terme.

BNP Paribas Wealth Management

Comment les taux d’intérêt à court terme déterminent-ils l’inflation et la croissance ?

Plus les taux d’intérêt à court terme sont élevés, plus le coût de l’emprunt est élevé mais également plus les liquidités laissées sur des comptes d’épargne sont rémunérées. Il y a donc des gagnants et des perdants. Les emprunteurs perdent et les épargnants gagnent. Quelles en sont les conséquences ? Cela augmente le coût du financement des prêts, en particulier pour les consommateurs et, bien sûr, pour les petites entreprises qui dépendent davantage des prêts bancaires et des prêts avec un délai de remboursement plus court. Les coûts de financement de ces prêts tendent à être indexés à des taux d’intérêt variables, eux-mêmes basés sur le taux de référence d’une banque centrale.

Les taux d’intérêt à long terme sont encore plus importants

Aujourd’hui, l’économie mondiale est plus sensible aux taux d’intérêt à long terme. Ces derniers sont moins déterminés par les banques centrales que par les marchés obligataires. On fait référence ici aux taux fixes (ou rendements) que exigés par un investisseur lorsqu’il achète une obligation, que ce soit une obligation d’Etat pour prêter de l’argent à un gouvernement sur une période généralement comprise entre cinq et dix ans, ou une obligation d’entreprise pour contribuer à son financement sur une durée également définie.

L’économie mondiale est aussi beaucoup plus sensible à ces taux d’intérêt long terme car de nombreux éléments en dépendent : I) le coût de l’emprunt à long terme pour les gouvernements ; II) le coût d’emprunt des grandes entreprises ; et III) surtout pour l’économie réelle, l’impact de ces taux d’intérêt long terme sur les marchés immobiliers. Les actifs et les marchés qui recourent le plus à l’effet de levier ou à l’emprunt sont alors les plus affectés par l’évolution des taux d’intérêt. L’immobilier dépend fortement du financement par emprunt à long terme et est donc très sensible au niveau des taux d’intérêt à long terme.

Forte probabilité d’une baisse des rendements obligataires à long terme

Nous pensons que les rendements obligataires pourraient avoir atteint leur point haut et que ces taux d’intérêt à long terme pourraient baisser significativement au cours des six prochains mois, voire au-delà. Cela serait sans aucun doute une bonne nouvelle pour les investisseurs obligataires, car lorsque les taux chutent, les prix augmentent. Ce serait encore une bien meilleure nouvelle pour les investisseurs en actions et en immobilier, car la pression sur les valorisations s’atténuera et la tendance pourrait même commencer à s’inverser.

Les mouvements des rendements obligataires l’emportent sur l’évolution plus modérée de la dynamique économique : même si, comme nous le prévoyons, l’économie américaine ralentit sensiblement au cours des 6-9 prochains mois, le principal moteur des marchés financiers devrait rester l’orientation des taux longs.

En octobre, l’inflation globale s’élevait à 2,9 % dans la zone euro et à 3,2 % aux États-Unis : elle devrait continuer à baisser au cours des prochains mois, alors que nous nous rapprochons des objectifs des banques centrales après avoir atteint des taux d’inflation trop élevés. Cela devrait exercer une pression à la baisse supplémentaire sur les rendements obligataires à long terme, car les anticipations d’inflation devraient s’atténuer, ce qui stimulerait également les actions et les autres actifs à risque par le biais de conditions financières plus souples.

Nous continuons de croire que le moment est venu pour les investisseurs en quête de rendement de constituer des portefeuilles d’obligations composés à la fois d’obligations souveraines et d’obligations d’entreprises, compte tenu des rendements attrayants offerts et du contexte à court terme d’atténuation des pressions inflationnistes, qui pourrait même conduire à une désinflation.

Dès le 1er janvier 2024, les nouvelles directives en matière de finance durable s’appliqueront pour les clients des banques membres l’Association Suisse des Banquiers (ASB). L’évolution majeure portera sur le profil d’investissement du client.

Jérôme Eschbach, Head of Sustainable Solutions, BNP Paribas (Suisse) SA, Wealth Management

Afin de renforcer la place financière suisse dans sa position de leader mondial en matière de finance durable, l’ASB a initié plusieurs projets ces dernières années. Parmi ceux-ci figurent les nouvelles prescriptions pour la prise en compte des critères de développement durable dans le conseil en placement. Il s’agit d’une étape importante pour la place financière suisse qui complète ainsi les efforts de l’Union Européenne, dont les premiers éléments de l’arsenal réglementaire pour la finance durable sont entrés en vigueur dès 2020.

Ces directives, contraignantes pour les membres de l’ASB, s’appliquent par étapes, avec des délais transitoires permettant aux banques d’adapter leurs processus en interne. Concrètement, l’évolution majeure porte sur le profil d’investissement, qui contenait traditionnellement certaines caractéristiques client telles que son niveau de connaissances financières ou sa propension au risque. Dès l’année prochaine, ce profil sera enrichi d’une section dédiée à la durabilité. Les clients y seront interrogés sur leur souhait d’intégrer leurs préférences ESG (Environnement, Social, Gouvernance) dans le conseil en placement dont ils bénéficient, et ce, dans quelle proportion de leur portefeuille. Dans tous les cas, les préférences financières prévaudront sur les préférences ESG.

« Ce challenge complexe mais nécessaire pour les établissements financiers et les clients permettra de renforcer la position de place financière suisse en matière de finance durable. »

En tant que banque responsable, le groupe BNP Paribas s’est mobilisé depuis longtemps pour proposer des produits financiers durables. Nous sommes convaincus de la valeur de l’investissement responsable pour protéger les portefeuilles de nos clients contre des risques tels que l’exposition aux controverses environnementales, sociales ou de gouvernance, mais aussi pour capter des opportunités de croissance en lien avec la décarbonisation de l’économie notamment. C’est pourquoi nous intégrons depuis de nombreuses années déjà les critères de durabilité à notre analyse financière, ce qui permet à notre univers d’investissement et à nos listes de recommandations de présenter un biais ESG positif.

Ainsi, au 31/12/2022, 66% de notre univers d’investissement noté affichait plus de cinq « Trèfles », selon sur notre méthodologie interne du même nom. Lancée en 2010, cette méthodologie repose sur une analyse indépendante des instruments financiers et comporte une échelle de notation homogène qui offre la possibilité de comparer entre eux les instruments financiers de différentes classes d’actifs. Elle permet aux clients d’ajouter une dimension ESG à leur portefeuille et de réduire le risque d’écoblanchiment.

« Le développement durable fera partie intégrante des entretiens de conseil avec les clients. »

Conformément à la tradition suisse, les directives de l’ASB posent des principes, laissant la liberté à chaque institution financière de choisir son approche. Alors que certaines banques suisses ont opté pour une approche minimaliste, nombre d’établissements présents en Suisse et dans l’UE ont fait le choix d’adopter volontairement le dispositif européen, déclaré comme conforme aux directives helvétiques par l’ASB. Avec des implantations tant en Suisse que dans l’Union Européenne, BNP Paribas en Suisse réfléchit encore à proposer la méthode européenne, même si celle-ci pourrait d’ailleurs s’imposer à terme comme un standard au-delà des frontières de l’UE, l’industrie financière manquant encore cruellement d’un référentiel commun pour évaluer la durabilité des instruments financiers.

Ainsi, les clients des banques ayant opté pour le cadre européen auront le choix entre trois stratégies qui pourront être combinées :

- L’investissement dans des entreprises qui limitent leurs impacts négatifs sur l’environnement ou la société ;

- La sélection d’instruments financiers constitués de sous-jacents durables (les critères étant laissés à la libre appréciation de chaque établissement bancaire), dans une proportion au moins égale à un minimum défini par le client ;

- La sélection d’instruments financiers constitués de sous-jacents durables sur au moins l’une des six thématiques-clés définies par la taxonomie européenne (Atténuation du changement climatique, Adaptation au changement climatique, Utilisation durable et protection des ressources aquatiques et maritimes, Transition vers une économie circulaire, Prévention et contrôle de la pollution, Protection et restauration de la biodiversité et des écosystèmes), et ce dans une proportion au moins égale à un minimum défini par le client.

Ces approches sur mesure s’appuient cependant sur des données encore parcellaires, et pourraient s’avérer assez complexes pour certains clients. C’est pourquoi, chez BNP Paribas, les clients pourront s’orienter vers la méthodologie maison « Trèfles » qu’ils connaissent déjà. Et si aucun produit ne répond aux préférences des clients en termes de durabilité, d’autres solutions d’investissement pourront leur être proposées, à condition que cela leur soit clairement indiqué.

En conclusion, les nouvelles autorégulations en matière de durabilité nécessiteront un temps d’appropriation, tant de la part des clients que des conseillers. Nous sommes néanmoins convaincus de la valeur que ces changements apporteront aux clients afin de répondre aux enjeux sociétaux et environnementaux tout en accompagnant la performance et la conservation du patrimoine sur le long terme. C’est notre responsabilité en tant qu’établissement financier au service d’une économie respectueuse de la planète.

Header photo credit: © Smileus