- BNP Paribas baut das Wealth Management Franchise in der Schweiz weiter aus

- Yusuf Savmaz wird per 15. Oktober 2025 zum CEO Wealth Management Schweiz ernannt

- Mit Sitz in Zürich wird er permanentes Mitglied der Geschäftsleitung der BNP PARIBAS, Paris, Zweigniederlassung Zürich

BNP Paribas gibt bekannt, dass Yusuf Savmaz zum CEO Wealth Management Schweiz ernannt wurde. Mit Sitz in Zürich war er seit dem 1. Juni 2025 ad interim CEO Wealth Management Schweiz und ist nun permanentes Mitglied der Geschäftsleitung der BNP PARIBAS, Paris, Zweigniederlassung Zürich.

Yusuf Savmaz verfügt über 24 Jahre Erfahrung im Wealth Management und hat sich in den vergangenen 10 Jahren auf das Kundensegment der UHNW, Unternehmer und Führungskräfte fokussiert.

Er war seit dem 1. August 2022 für den Schweizer Markt bei BNP Paribas zuständig und ist seitdem Mitglied der Geschäftsleitung des Wealth Management Schweiz.

Zuvor war er bei Credit Suisse als Managing Director für das Kundensegment der Unternehmer & Führungskräfte in der Region Zürich zuständig.

Yusuf verfügt über einen Master of Arts in Business Administration der Universität Zürich, ist eidgenössisch diplomierter Steuerexperte sowie Certified International Wealth Manager.

„Ich bin überzeugt, dass das Wealth Management Schweiz Team unter Yusuf’s Führung bestens gerüstet ist, um den Wachstumstrend in diesem strategisch wichtigen Markt fortzusetzen, insbesondere in Bezug auf das Kundensegment lokaler Unternehmer und Familien. Im Rahmen unseres One Bank Ansatzes und basierend auf den Möglichkeiten der Gruppe wird Yusuf Synergien mit allen spezialisierten Geschäftsbereichen der Bank entwickeln, vom Corporate and Investment Banking bis zu den Asset Management Aktivitäten mit der Integration von AXA IM.“

Pierre Ramadier, CEO von BNP Paribas Wealth Management International Markets

„Mit der Ernennung von Yusuf unterstreichen wir unser Engagement, unsere Aktivitäten im Wealth Management in der Schweiz weiter auszubauen. Dies ist ein integraler Bestandteil unseres Wachstumsplanes für das Schweizer Territory.“

Enna Pariset, CEO und Head of Territory for BNP Paribas Group in Switzerland

Wir leben länger als je zuvor, eine bemerkenswerte Errungenschaft, die aber auch neue Herausforderungen mit sich bringt. Bei BNP Paribas in der Schweiz gehen wir diesen Megatrend proaktiv an, indem wir neue Felder wie Longevity, gesunde Ernährung und innovative Gesundheitslösungen erkunden.

Dieser Artikel, in Finanz und Wirtschaft erschienen und mit Erkenntnissen unseres Deputy Global Chief Investment Officer, Guy Ertz, beleuchtet, wie verlängerte Lebensspannen unsere Gesellschaft neu definieren und bedeutende Wirtschafts- und Investitionsmöglichkeiten in Bereichen wie Gesundheit, Wohlstand und vielversprechende Anlageformen schafft, die sich aus unserem Streben nach einem längeren, gesünderen und erfüllteren Leben ergeben.

Für Privatkunden und Unternehmer in der Schweiz ist die effektive Integration der Vorsorgeplanung in eine umfassende Vermögensstrategie unerlässlich. Dieser Artikel, der in der Neuen Zürcher Zeitung (NZZ) erschienen ist, untersucht, wie BVG 1e-Pläne massgeschneiderte Lösungen zur Optimierung der Vorsorgevermögen bieten. Entdecken Sie die Vorteile und Überlegungen bei der Integration dieser spezialisierten Vorsorgelösungen.

Lesen Sie den Originalartikel, der in der NZZ veröffentlicht wurde, in dem Guy Ertz, Deputy Global Chief Investment Officer für BNP Paribas Wealth Management, die wichtigsten Anlagethemen von BNP Paribas für 2025 teilt.

Chancen und Gefahren der Goldlöckchen-Wirtschaft

Das neue Jahr bietet viele Möglichkeiten für Anlegerinnen und Anleger: niedrigere Zinsen, spannende Themen in den Bereichen Infrastruktur, KI und Gesundheit sowie eine stärkere Diversifikation – fünf entscheidende Trends, um 2025 optimal zu profitieren.

Trotz geopolitischer Spannungen und zahlreicher Wahlen blieben die Finanz¬märkte im vergangenen Jahr bemerkenswert stabil. Grund dafür war ein moderates Wirtschaftswachstum, eine rückläufige Inflation und sinkende Leit¬zinsen. Dieses ausgewogene makro¬ökonomische Umfeld wird als «Goldlöckchen-Szenario» beziehungsweise «Goldilocks scenario» bezeichnet – ein Zustand, in dem die Weltwirtschaft ¬weder zu stark wächst noch zu sehr ¬abkühlt, was stabile Vermögenswerte und solide Unternehmensgewinne ¬begünstigt.

So die Einschätzung von Guy Ertz, Deputy Global Chief Investment Officer im Wealth Management von BNP Paribas und Mitglied des internationalen Anlagepolitikausschusses. BNP Paribas ist seit 1872 in der Schweiz vertreten und ¬heute mit rund 1000 Mitarbeitenden in Zürich, Genf und Lugano präsent.

Im neuen Jahr könnten die Refinanzierung hoher Staatsschulden, überbewertete grosse US-Aktien und enge Risikoaufschläge bei Unternehmensanleihen die Marktperformance belasten. Gleichzeitig wird die globale Liquidität, die durch Zentralbankmassnahmen beeinflusst wird, 2025 eine zentrale Rolle spielen.

Fünf zentrale Trends zeichnen sich ab, die Anlegerinnen und Anleger nutzen können: Neben niedrigerer Zinsen und der Modernisierung der Infrastruktur rücken auch eine breitere Diversifikation, gezielte KI-Investments und die Chancen der Gesundheitsbranche in den Fokus. Besonders interessant ist dabei der Megatrend des Alterns, auf den immer mehr Unternehmen setzen. Hier sind die fünf wichtigsten Empfehlungen im Überblick:

Chancen durch Geldpolitik

Niedrigere Zinsen unterstützen kreditfinanzierte Anlagen wie Immobilien, Infrastruktur und Private Equity. Besonders attraktiv erscheinen Immobilienfonds in der Eurozone. Kurzfristige Zinsen dürften in diesem Jahr schneller fallen als langfristige, was den Banken zugute kommt. US-Finanzhäuser profitieren zudem von geplanter Deregulierung.

Die wirtschaftliche Entwicklung in den USA und China dürfte auf hohem Niveau leicht nachlassen, während Europa eine moderate Erholung erwartet. In der Schweiz wird 2025 ein Wirtschaftswachstum von einem Prozent prognostiziert.

Die Entscheidung der Schweizerischen Nationalbank (SNB), den Leitzins um 50 Basispunkte zu senken, zeigt deren Entschlossenheit, Deflationsrisiken zu begegnen. Im März könnte eine weitere Reduktion um 25 Basispunkte folgen.

Was bedeutet dieses Tiefzinsniveau für Anlegerinnen und Anleger? Schweizer Aktien bieten mit einer Dividendenrendite von durchschnittlich drei Prozent weiterhin ein attraktiveres Potenzial als Staatsanleihen mit Renditen unter einem Prozent. Hier sollte man sich je nach eigenem Risikoprofil entscheiden.

Infrastruktur als Schlüsselthema

Physische und digitale Infrastrukturen sind essenziell, um Menschen zu vernetzen und sie mit Gütern, Informationen und Ressourcen zu versorgen. Strassen, Internet, Energie- und Wasserversorgung gewährleisten den Zugang zu grundlegenden Lebensgrundlagen.

Investitionen in Infrastruktur werden durch technologische Fortschritte und klimatische Herausforderungen weiter beschleunigt. Beispiele für interessante Anlagemöglichkeiten sind Verkehrsinfrastrukturen in den USA und Europa sowie die US-Energieinfrastruktur für Flüssiggas. Auch Firmen, die in der Trinkwasseraufbereitung tätig sind, bieten Potenzial.

Spannend sind zudem Unternehmen, die Sicherheitslösungen gegen Cyberbedrohungen entwickeln, sowie der Bereich Industriemetalle wie Kupfer, das für die Modernisierung der Elektrizitätsinfrastruktur benötigt wird.

Diversifikation zur Risikominimierung

Um Risiken zu reduzieren, wird eine breitere Diversifikation nach Anlageklassen und Regionen empfohlen. Investorinnen und Investoren sollten ihre Portfolios von der starken Konzentration auf US-Technologieaktien lösen und auch auf andere Sektoren und US Small- und Mid-Caps setzen.

Regional bieten die USA und UK viel Potenzial. In Asien stehen Japan, Singapur, Südkorea und Indonesien im Fokus. Unternehmensanleihen mit Investment-Grade-Rating in Euro und US-Dollar eröffnen ebenfalls interessante Möglichkeiten.

Für eine umfassendere Diversifikation empfehlen sich zusätzliche Anlageklassen wie Rohstoffe, Immobilienfonds und alternative Strategien, etwa Trend-Following oder Relative-Value. Die jüngste Korrektur der Edelmetallpreise bietet zudem einen günstigen Einstiegspunkt für Gold und Silber.

Künstliche Intelligenz als Wachstumstreiber

KI schafft zahlreiche Chancen, und zwar in zahlreichen Branchen – nicht nur im Technologiesektor. Die «KI-Investitionswelle» und der Wunsch nach einer Energiewende eröffnen somit Potenzial im Gesundheits-, Energie- und anderen Nicht-Tech-Sektoren.

Besonders Unternehmen, die indirekt von KI-Investitionen profitieren, bieten attraktive Möglichkeiten. Potenzial besteht in Industriebetrieben, Medien- und Einzelhandelsunternehmen, die durch KI Produktivitätsgewinne und Kostensenkungen erzielen könnten. Auch im Gesundheitswesen – etwa in der Arzneimittelforschung und Diagnostik – zeigt KI grosses Potenzial.

Langlebigkeit als Megatrend

Mit der steigenden Lebenserwartung gewinnen Fortschritte in Diagnostik und Therapie an Bedeutung. Viele Pensionierte verschieben ihren Ruhestand, um länger produktiv zu bleiben. Unternehmen, die auf diese Entwicklungen eingehen, bieten interessante Anlagemöglichkeiten.

Chancen bestehen bei ausgewählten Pharmawerten, in der Biotechnologie sowie in der Medizintechnik. Immobilienfonds und REITs mit Schwerpunkt Gesundheitswesen sind ebenfalls attraktiv.

Auch Firmen, die auf Gesundheit und Wellness setzen, etwa durch spezielle Nahrungsmittel oder Nahrungsergänzungsmittel, könnten profitieren. Ebenso stehen Konsumgüter- und Dienstleistungsanbieter mit Fokus auf ältere Menschen im Mittelpunkt.

Paul de la Baume, Investment Advisor bei BNP Paribas Wealth Management Switzerland, untersucht in einem Artikel, der in der AGEFI Finance veröffentlicht wurde, das Aufkommen von Medikamenten zur Gewichtsreduktion als vielversprechendes Anlagethema. Diese Behandlungen könnten den Gesundheitssektor revolutionieren und den Investoren neue Chancen bieten.

Lesen Sie das Originalinterview, veröffentlicht in der NZZ am Sonntag, von Yusuf Savmaz, unserem Head of Wealth Management für Schweizer Kunden.

Das Gespräch beleuchtet die Finanzierungsmöglichkeiten von BNP Paribas, darunter Kredite über 100 Millionen CHF und Immobilienfinanzierungen.

Dieser Artikel beleuchtet die zukunftsorientierten Anlagestrategien von BNP Paribas Wealth Management, die auf Resilienz angesichts globaler wirtschaftlicher Herausforderungen setzen.

Edmund Shing, CIO BNP Paribas Wealth Management, gibt Einblicke in wichtige Chancen, den vorsichtigen Einsatz von KI und den speziellen Ansatz für den Schweizer Markt.

Publiziert von Handelszeitung / Ringer Medien Schweiz AG

BNP Paribas Wealth Management

Lesen Sie das Originalinterview, veröffentlicht in der Handelszeitung, von Yusuf Savmaz, unserem Head of Switzerland Domestic Market.

Das Gespräch behandelt zentrale Strategien zur steueroptimierten Vermögensplanung und Diversifizierung in der Altersvorsorge.

Der erwartete deutliche Rückgang der langfristigen Zinssätze bietet Investoren in verschiedenen Anlagekategorien neue Chancen.

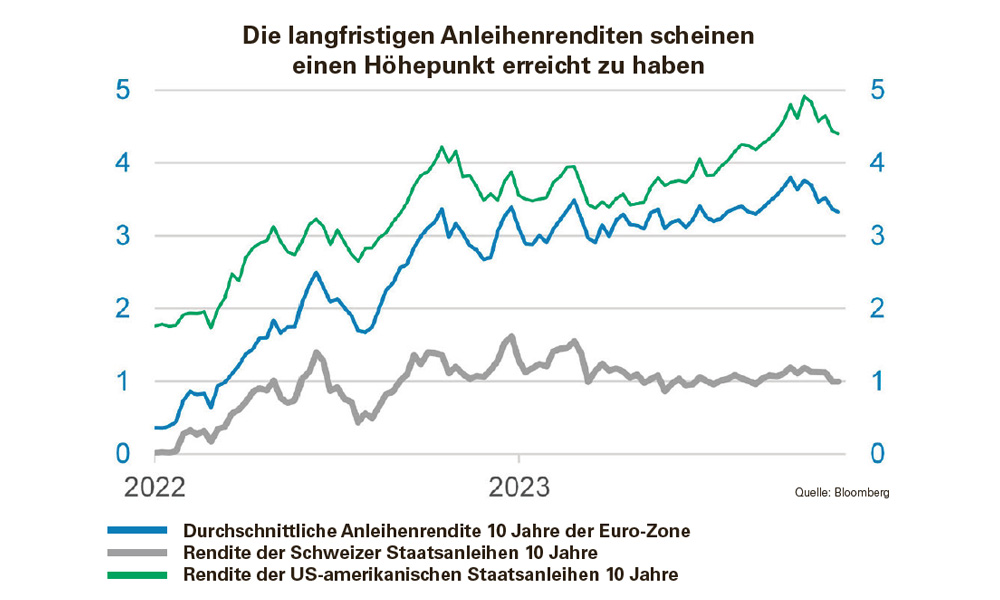

Das Jahr 2023 überrascht in mancherlei Hinsicht: Die Inflation befindet sich nicht mehr auf einem Allzeithoch, die Börsenmärkte haben wieder angezogen dank einer erstaunlich resilienten Weltwirtschaft, die Zinssätze liegen so hoch wie seit Jahrzehnten nicht mehr und die Anleihenrenditen brachen alle Rekorde. 2024 könnte nun aber eine Trendwende einläuten, mit einem deutlichen Rückgang der langfristigen Zinssätze, was den Anlegern in mehreren Anlagekategorien neue Perspektiven eröffnen wird.

Voraussichtlicher Rückgang der langfristigen Zinssätze

Seit Ende Juli haben sowohl die kurzfristigen als auch die langfristigen Zinssätze die Börsenmärkte sowie die Anleihen- und Immobilienmärkte massgeblich geprägt.

Die kurzfristigen Zinssätze werden in der Regel von den Zentralbanken festgelegt, dabei wird das Niveau von Inflation, Wachstum und Beschäftigung berücksichtigt.

Wie wir wissen, streben Zentralbanken jeweils danach, die Inflation mittelfristig bei einem Zielwert von etwa 2 % zu halten. Im Gegensatz zu den 1970er Jahren ist das Ziel der Zentralbanken heute explizit eine schwache Inflation, um mittelfristig die wirtschaftliche Stabilität zu gewährleisten.

BNP Paribas Wealth Management

Wie wirken sich die kurzfristigen Zinssätze auf Inflation und Wachstum aus?

Je höher die kurzfristigen Zinssätze sind, desto mehr muss man für geliehenes Geld bezahlen. Aber gleichzeitig werfen die auf Sparkonten ruhenden liquiden Mittel mehr ab. Es gibt folglich Gewinner (die Sparer) und Verlierer (die Kreditnehmer).

Was bedeutet dies? Die Finanzierungskosten von Darlehen steigen, insbesondere für die Konsumenten und natürlich für kleinere Unternehmen, die eher von Bankkrediten sowie von Darlehen mit einer kürzeren Tilgungsfrist abhängig sind. Die Finanzierungskosten dieser Darlehen sind zumeist an variable Zinssätze gebunden, die ihrerseits auf dem Referenzzinssatz einer Zentralbank beruhen.

Die langfristigen Zinssätze sind noch wichtiger

Heute reagiert die Weltwirtschaft noch stärker auf langfristige Zinssätze. Letztere werden nicht von den Zentralbanken festgelegt, sondern von den Anleihenmärkten.

Gemeint sind die festen Zinssätze (oder Renditen), die ein Anleger verlangt, wenn er eine Anleihe kauft, egal ob es sich um eine Staatsanleihe handelt, mit der er einer Regierung über eine Zeitspanne von normalerweise fünf bis zehn Jahren Geld leiht, oder aber um eine Industrieanleihe, mit der er einem Unternehmen für eine bestimmte Frist ein Darlehen gewährt.

Gegenwärtig reagiert die Weltwirtschaft viel stärker auf diese langfristigen Zinssätze, da sehr viel von ihnen abhängt: i) die Kosten der langfristigen Darlehen für die Regierungen; ii) der Zinsaufwand der grossen Unternehmen; und iii) vor allem in der Realwirtschaft, die Auswirkungen dieser langfristigen Zinssätze auf die Immobilienmärkte.

Die Anlagewerte und die Märkte, die am häufigsten mit dem Leverage-Effekt oder mit Darlehen arbeiten, spüren die Entwicklung der Zinssätze demnach am heftigsten. Die Immobilienwirtschaft hängt in hohem Ausmass von langfristigen Darlehen ab und reagiert daher sehr stark auf Schwankungen der langfristigen Zinssätze.

Rückgang der Renditen bei langfristigen Anleihen sehr wahrscheinlich

Wir gehen davon aus, dass die Anleihenrenditen ihren Höhepunkt erreicht haben: Diese langfristigen Zinssätze dürften im Laufe der nächsten sechs oder mehr Monate deutlich sinken.

Dies käme den Anlegern in Anleihen natürlich entgegen, denn wenn die Zinssätze sinken, steigen die Preise. Noch mehr freut es die Anleger in Aktien und Immobilien, da der Bewertungsdruck abnimmt und sich der Trend vielleicht sogar allmählich umkehren könnte.

Die Entwicklung der Anleihenrenditen fällt stärker ins Gewicht als der schwächere Verlauf der wirtschaftlichen Dynamik: Selbst wenn sich die US-amerikanische Wirtschaft gemäss unseren Prognosen im Verlauf der nächsten 6-9 Monate deutlich verlangsamen wird, dürfte die Ausrichtung der langfristigen Zinssätze weiterhin Haupttreiber der Finanzmärkte bleiben.

Im Oktober betrug die globale Inflation 2,9 % in der Eurozone und 3,2 % in den USA; sie wird in den kommenden Monaten wahrscheinlich weiter sinken, während wir uns nach ungemütlich hohen Inflationsraten wieder den Zielen der Zentralbanken annähern. Dadurch werden die langfristigen Anleihenrenditen wahrscheinlich zusätzlich nach unten gedrückt, da sich die Inflationsbefürchtungen abschwächen dürften, was dank flexiblerer Finanzierungskonditionen wohl auch die Aktien und andere Risikoanlagen stimulieren wird.

Wir sind weiterhin überzeugt, dass für renditehungrige Privatanleger jetzt die Zeit günstig ist, Anleihenportfolios zu erstellen, die sich aus Staatsanleihen und Industrieanleihen gleichermassen zusammensetzen, denn es winken attraktive Renditen. Zudem ist der Inflationsdruck kurzfristig abgeschwächt und mündet vielleicht sogar in eine Desinflation.

Letztlich wird es sicherlich noch etwas Zeit brauchen, bis sich sowohl die Kundschaft als auch die Finanzinstitute mit den neuen Richtlinien im Bereich Nachhaltigkeit vertraut gemacht haben. Die BNP Paribas ist aber davon überzeugt, dass diese Neuerungen für die Kundinnen und Kunden von grossem Mehrwert sind, um auf die gesellschaftlichen und ökologischen Herausforderungen zu reagieren und zugleich die Performance und die Wahrung der Vermögenswerte auch langfristig zu sichern. Dafür trägt die BNP Paribas als Finanzinstitut, das sich für eine nachhaltige und umweltfreundliche Wirtschaft einsetzt, die Verantwortung.

Für Banken, die Mitglied in der Schweizerischen Bankiervereinigung (SBVg) sind, gelten ab dem 1. Januar 2024 neue Richtlinien. Die wichtigste Neuerung betrifft das Anlageprofil der Kundinnen und Kunden.

Jérôme Eschbach, Head of Sustainable Solutions, BNP Paribas (Suisse) SA, Wealth Management

Die SBVg hat in den letzten Jahren mehrere Projekte angestossen, um die Position des Schweizer Finanzplatzes als weltweiter Vorreiter im Bereich «Nachhaltigkeit im Finanzsystem» zu stärken. Dazu gehören auch neue Vorschriften für die Berücksichtigung von Nachhaltigkeitskriterien bei der Anlageberatung. Für den Schweizer Finanzplatz handelt es sich um einen wichtigen Schritt: Er ergänzt die Bemühungen der Europäischen Union, welche die ersten Regulierungen betreffend «Nachhaltigkeit im Finanzsystem» bereits im Jahr 2020 umgesetzt hat.

Diese für SBVg-Mitglieder verbindlichen Richtlinien werden etappenweise eingeführt, so dass die Banken dank der Übergangsfristen ihre internen Prozesse anpassen können. Die wichtigste Veränderung betrifft das Anlageprofil, das bisher bestimmte Kundeneigenschaften wie den Wissensstand in finanziellen Themen und die Risikobereitschaft einschloss. Ab 2024 wird dieses Profil um die Kategorie «Nachhaltigkeit» erweitert. Die Kundinnen und Kunden werden ab dem kommenden Jahr zu ihrem Wunsch befragt, ob und zu welchem Anteil des Portfolios die individuellen ESG-Präferenzen (Umwelt, Soziales, Unternehmensführung) in die Anlageberatung einzuschliessen sind. Die finanziellen Präferenzen werden aber weiterhin eine höhere Gewichtung haben.

Die BNP Paribas Gruppe setzt seit langem auf nachhaltige Bankprodukte und ist davon überzeugt, dass die verantwortungsbewusste Vermögensanlage zum Schutz der Kundenportfolios beitragen kann. Speziell die Minimierung von Risiken im Zusammenhang mit den Themen Umwelt, Soziales und Unternehmensführung oder die Nutzung von Wachstumsopportunitäten im Zusammenhang mit dem Verzicht der Wirtschaft auf CO2 eröffnet ebenfalls Chancen. Daher wurden die Nachhaltigkeitskriterien bereits seit vielen Jahren in die Finanzanalyse integriert, sodass das Anlageuniversum und die Empfehlungslisten mit einer positiven ESG-Ausrichtung punkten.

Diese massgeschneiderten Ansätze stützen sich allerdings auf Daten, die noch fragmentarisch sind und sich für einige Kunden als recht komplex erweisen dürften. Daher werden sich die Kundinnen und Kunden bei BNP Paribas am bereits bekannten bankinternen Nachhaltigkeitsrating der «Kleeblätter» orientieren können. Diese 2010 lancierte Methodik beruht auf einer unabhängigen Analyse der Finanzinstrumente und umfasst eine einheitliche Rating-Skala, dank der die Finanzinstrumente aus verschiedenen Anlagekategorien in Bezug auf ESG-Kriterien miteinander verglichen werden können. Diese Methodik ermöglicht es den Kunden, ihr Portfolio um die ESG-Dimension zu erweitern und das Risiko von Greenwashing zu reduzieren. Per 31. Dezember 2022 wiesen bereits 66 % des von uns abgedeckten Anlageuniversums mehr als fünf «Kleeblätter» auf, welche gemäss dem gleichnamigen internen ESG-Rating vergeben werden.

«Nachhaltige Finanzanlagen werden künftig ein fester Bestandteil der Beratungsgespräche mit Klienten sein.»

Die SBVg legt mit ihren Richtlinien die Grundsätze fest und stellt es jedem Finanzinstitut frei, den eigenen Ansatz für die Umsetzung zu definieren. Während einige Schweizer Banken einen minimalen Ansatz wählen, haben sich zahlreiche Institute mit Niederlassungen in der Schweiz und in der EU bewusst für die europäische Regelung entschieden, welche ebenfalls mit den schweizerischen kompatibel sind. Angesichts ihrer Niederlassungen in der Schweiz und in der EU könnte die EU-Methode für die BNP Paribas in der Schweiz ebenfalls in Frage kommen, vor allem da sich diese Methode auch ausserhalb der EU-Grenzen als Standard etablieren dürfte: In der Finanzindustrie gibt es bisher nämlich keine einheitliche Regelung zur Bewertung der Nachhaltigkeit von Finanzinstrumenten.

Dies führt dazu, dass die Kundschaft der BNP Paribas zwischen drei verschiedenen, miteinander kombinierbaren Strategien wählen kann:

- Investition in Unternehmen, die ihre negativen Auswirkungen auf Umwelt oder Gesellschaft einschränken.

- Wahl von Finanzinstrumenten, denen nachhaltige Basiswerte zugrunde liegen und zwar zu einem Anteil, der einem vom Kunden festgelegten Minimum entsprechen muss.

- Wahl von Finanzinstrumenten, denen nachhaltige Basiswerte zugrunde liegen und die einem vom Kunden festgelegten Minimum in Bezug auf eines der sechs Umweltziele (z.B. (Klimaschutz, Anpassung an den Klimawandel, nachhaltiger Einsatz und Gebrauch von Wasser oder Meeresressourcen, Übergang zu einer Kreislaufwirtschaft, Vorbeugung oder Kontrolle von Umweltverschmutzung, Schutz und Wiederherstellung von Biodiversität und Ökosystemen), die der EU-Taxonomie-Verordnung entsprechen.

Wenn kein Produkt den von der Kundschaft gewünschten Nachhaltigkeitskriterien entspricht, dürfen unter der Voraussetzung, dass dies klar kommuniziert wird, andere Anlagelösungen angeboten werden.

Letztlich wird es sicherlich noch etwas Zeit brauchen, bis sich sowohl die Kundschaft als auch die Finanzinstitute mit den neuen Richtlinien im Bereich Nachhaltigkeit vertraut gemacht haben. Die BNP Paribas ist aber davon überzeugt, dass diese Neuerungen für die Kundinnen und Kunden von grossem Mehrwert sind, um auf die gesellschaftlichen und ökologischen Herausforderungen zu reagieren und zugleich die Performance und die Wahrung der Vermögenswerte auch langfristig zu sichern. Dafür trägt die BNP Paribas als Finanzinstitut, das sich für eine nachhaltige und umweltfreundliche Wirtschaft einsetzt, die Verantwortung.

Header photo credit: © Smileus