- BNP Paribas baut in der Schweiz die Corporate Franchise weiter aus

- Michael Keller wird per 1. März zum Leiter des Corporate Coverage in der Schweiz ernannt, mit Sitz in Zürich.

BNP Paribas freut sich sehr, Michael Keller im Corporate & Institutional Banking (CIB) Team in Zürich willkommen zu heissen.

Michael bringt über 30 Jahre Erfahrung in der Bankenbranche in der Schweiz mit, davon die letzten 24 Jahre in verschiedenen Führungspositionen bei der UBS Gruppe im Bereich Corporate Banking.

Zuletzt war er als Managing Director in der Division Corporate & Institutional Clients tätig, wo er für das Beziehungsmanagement mit multinationalen Kunden in der Schweiz verantwortlich war. Er verfügt über umfassende Erfahrung im Schweizer Corporate Banking und war an der Finanzierung und Beratung einiger der wichtigsten und komplexesten Transaktionen der letzten 10 Jahre beteiligt.

Michael ist eidg. diplomierter Bankfach-Experte und hat das General Management Program an der Harvard Business School sowie das Sustainability Leadership Programme an der INSEAD abgeschlossen.

„Während wir unseren Wachstumsplan 2025 für CIB in der Schweiz erfolgreich abschliessen und unsere Wachstumsziele für 2030 festlegen, wird Michael in unserer nächsten Wachstumsphase von entscheidender Bedeutung sein. Mit seinem Team von herausragenden Bankern wird er die Corporate Coverage leiten und unser einzigartiges Wertversprechen einlösen, um Schweizer Unternehmen dabei zu unterstützen, global sowie in der Schweiz zu wachsen.“

Enna Pariset, CEO von BNP Paribas (Suisse) SA und Head of Territory für die BNP Paribas Gruppe in der Schweiz

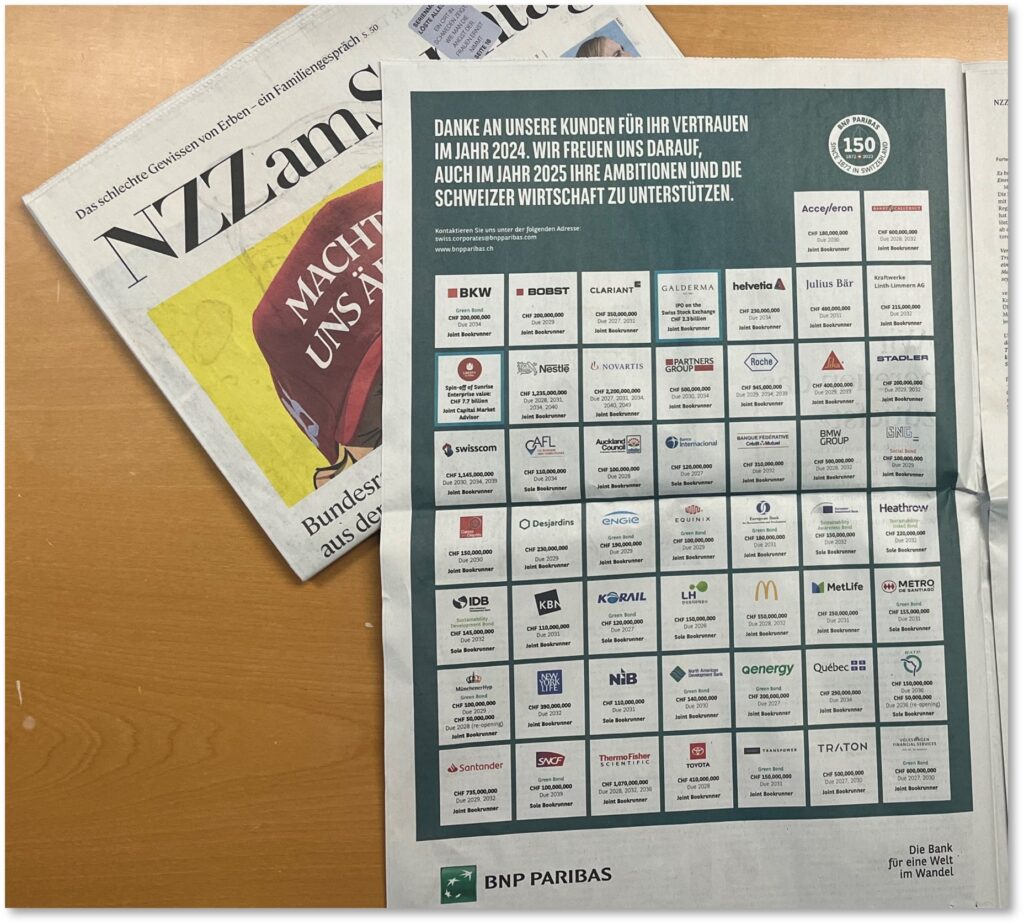

Das Jahr 2024 war ein Jahr außergewöhnlicher Leistungen für BNP Paribas in der Schweiz und festigte unsere Position als wichtiger Akteur in der Schweizer Wirtschaft.

Vielen Dank an unsere Kunden für ihr Vertrauen im Jahr 2024. Wir freuen uns darauf, auch 2025 Ihre Ambitionen und die Schweizer Wirtschaft zu unterstützen.

BNP Paribas freut sich, als Joint Capital Market Advisor Liberty Global bei der erfolgreichen Abspaltung von Sunrise an der Schweizer Börse (SIX Swiss Exchange) begleitet zu haben.

Mit einem Unternehmenswert von 7,7 Milliarden CHF (8,7 Milliarden USD) bestätigt diese bedeutende Transaktion die Position von Sunrise als führendes Telekommunikationsunternehmen in der Schweiz. Als grösster transatlantische Spin-off seit einem Jahrzehnt unterstreicht sie sowohl die Stärke des Schweizer Marktes als auch die Expertise von BNP Paribas bei der Entwicklung innovativer, grenzüberschreitender Lösungen für komplexe Transaktionen.

Diese Transaktion spiegelt das kontinuierliche Engagement von BNP Paribas wider, seine Kunden bei ihrem Wachstum zu unterstützen und Mehrwert für ihre Aktionäre zu schaffen.

Herzlichen Glückwunsch an Liberty Global, Sunrise und alle Beteiligten zu diesem Meilenstein!

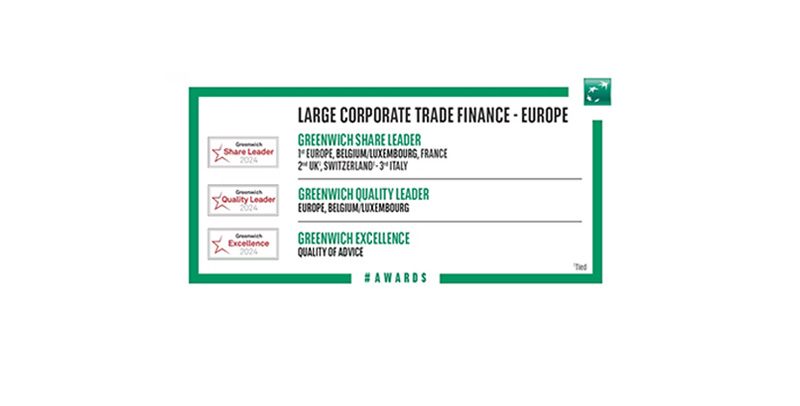

BNP Paribas in der Schweiz hat einen wichtigen Meilenstein erreicht, indem sie den 2. Platz im Ranking der Trade-Finance Share Leaders 2024 belegt hat, wie die jährliche Coalition Greenwich European Large Corporate Trade Finance-Studie mit mehr als 450 Befragten bestätigt.

Coalition Greenwich ist ein führender globaler Anbieter von strategischem Benchmarking, Analysen und Einblicken für die Finanzdienstleistungsbranche.

Diese Anerkennung unterstreicht die starke und wachsende Präsenz von BNP Paribas im Bereich Trade Finance in ganz Europa. Mit einer Marktdurchdringung von 48 % bleibt BNP Paribas der führende Anbieter von Trade Finance in Europa und erreicht Spitzenpositionen in Belgien-Luxemburg (85 %) und Frankreich (89 %). Die Studie platziert die Bank an zweiter Stelle in der Schweiz, an dritter Stelle im Vereinigten Königreich und in Italien.

„Diese erste Platzierung auf dem Podium mit einem 2. Platz ist das Ergebnis einer kontinuierlichen Teamarbeit und des Engagements unserer Stakeholder, mit besonderem Dank an das Corporate Coverage-Team sowie unsere Trade Operations, die gemeinsam unser wachsendes Geschäft in der Schweiz und darüber hinaus unterstützen.“

Laurence Lali-Beaucage

Head of Global Trade Solutions Switzerland

- Die Bank BNP Paribas baut ihre Global Markets Franchise in der Schweiz weiter aus.

- Oliver Kok wird per 11. März Head of Cash Equities Schweiz mit Sitz in Zürich.

BNP Paribas heisst Oliver Kok herzlich als Leiter des Bereichs Cash Equities Schweiz willkommen.

Oliver wird am Sitz in Zürich tätig sein, dort zur Erweiterung des Marktanteils von BNP Paribas sowie zur Stärkung ihrer Position im Bereich Cash Equity beitragen und nach der Integration des Geschäftsbereichs Deutsche Bank Global Prime Finance and Electronic Equities im Jahr 2019 und der Integration der BNP Paribas Exane Teams 2023 das hervorragende Momentum der Bank im Aktiengeschäft unterstützen.

Bevor er zu BNP Paribas stiess, arbeitete Oliver bei Credit Suisse, wo er als Managing Director institutionelle Kunden aus der Schweiz in Cash Equities Sales beriet sowie für das Schweizer Aktiengeschäft zuständig war. Er besitzt einen Abschluss als Bachelor of Science der Universität Maastricht.

« Diese Ernennung unterstützt die Ambitionen von BNP Paribas im Rahmen ihres Wachstumsplans für CIB und stärkt unsere End-to-End Equities Plattform in der Schweiz. Es ist uns ein Anliegen, die Schweizer Wirtschaft sowie deren Debt and Equity Capital Markets zu unterstützen. »

Enna Pariset, CEO von BNP Paribas (Suisse) SA und Head of Territory von BNP Paribas in der Schweiz

- Die Bank BNP Paribas baut ihre Global Markets Franchise in der Schweiz weiter aus.

- Corina Bjoerkman wird Head of Institutional Flow Credit Sales Schweiz mit Sitz in Zürich.

BNP Paribas heisst Corina Bjoerkman herzlich als Leiterin des Bereichs Institutional Flow Credit Sales Schweiz willkommen.

Corina wird am Sitz in Zürich tätig sein, dort zur Erweiterung des Marktanteils von BNP Paribas sowie währungsübergreifend zur Stärkung der Global Credit Franchise beitragen und insbesondere das hervorragende Momentum auf dem Primärmarkt für Schweizer Franken unterstützen.

Bevor sie zu BNP Paribas stiess, arbeitete Corina bei Credit Suisse, wo sie als Direktorin 15 Jahre lang institutionelle Kunden aus der Schweiz in Flow Credit Sales beriet sowie das Flow Credit Sales Team leitete. Sie studierte Wirtschaft an der Universität Freiburg und begann ihre Karriere im institutionellen Anleihenvertrieb in Frankfurt.

« Diese Ernennung unterstützt die Ambitionen von BNP Paribas, im Rahmen ihres Wachstumsplans die führende Bank in der Schweiz für die Geschäftsbereiche Firmenkunden und institutionelle Kunden zu werden. Dank Corinas Fachwissen werden wir unsere Beziehungen zu Schweizer Kunden weiter vertiefen können », sagte Enna Pariset, CEO von BNP Paribas (Suisse) SA und Head of Territory von BNP Paribas in der Schweiz.

- BNP Paribas baut in der Schweiz sein Global Markets Franchise weiter aus

- Damien Aellen wird ab dem 1. August 2023 Leiter CHF Bond Syndicate in der Schweiz mit Sitz in Zürich

Damien Aellen übernimmt die Verantwortung für den Bereich CHF Bond Syndicate von BNP Paribas Corporate & Institutional Banking (CIB) ab den 1. August 2023.

Bevor er zu BNP Paribas kam, arbeitete er 8 Jahre lang bei Credit Suisse, wo er zuletzt als Head of

Syndicate für das Schweizer-Franken-Anleihen-Franchise tätig war. Damien begann seine Karriere

bei der BNP Paribas in Zürich als Graduate Trainee innerhalb des Bereichs Fixed Income in den Teams CHF Bonds Syndication und Trading.

Er verfügt über umfassende Erfahrung in der Fixed Income Syndizierung und im gesamten Kreditspektrum, das von häufigen Investment-Grade-Emittenten bis hin zu komplexeren Capital-, High-Yield- und Emerging-Market-Krediten reicht.

Damien war in den letzten 10 Jahren an einigen der wichtigsten und komplexesten Transaktionen

in Schweizer Franken beteiligt. Er schloss sein Studium bei HEC Lausanne im Jahr 2009 mit einem M.Sc. in Finance und einem Hauptfach in Financial Engineering ab.

«Diese Ernennung unterstützt die Ambitionen von BNP Paribas, im Rahmen des Wachstumsplans von CIB in der Schweiz, die führende Bank in der Schweiz für CHF Bond Syndiziering zu werden. Die Expertise und die Dynamik von Damien werden es uns ermöglichen, die Vertrautheit mit unseren Kunden weiter zu vertiefen», sagte Enna Pariset, CEO von BNP Paribas (Suisse) SA und Head of Territory von BNP Paribas in der Schweiz.

- Udo Jenner wird zum Head of Financial Institutions Coverage in der Schweiz ernannt.

- Udo, vor Ort in Zürich, berichtet an Enna Pariset, Head of Corporate & Institutional Banking Switzerland und wird Mitglied des Executive Committee Corporate & Institutional Banking Switzerland.

Udo Jenner kommt von UBS wo er die letzten 15 Jahre als Head of Global Custody, Global Head of Banks & UBS Entities und bis vor Kurzem als Head of Strategic Clients Group in Zürich tätig war. Er arbeitete für DG Bank, Rothschild und hielt während 14 Jahren verschiedene Verantwortlichkeiten bei J.P. Morgan/Euroclear im Custody in Zürich, Brüssel, Hong Kong und Paris inne.

Während seiner 35-jährigen Karriere war Udo an einer Vielzahl wichtiger standortübergreifender Transaktionen beteiligt, die seine Rolle als Senior Relationship Banker und Segment Head and Product Specialist vereinten. Zuletzt war Udo für die weltweiten strategischen Bankbeziehungen der UBS Switzerland AG verantwortlich.

„Die Stärke der Lösungen, die die BNP Paribas Gruppe anbietet, entspricht perfekt den wachsenden Bedürfnissen der Schweizer Banken, Versicherungen und Firmen im Asset Management. Diese Ernennung unterstützt unsere Ambitionen im Bereich Financial Institutions Coverage in der Schweiz im Rahmen des Wachstumsplans des Corporate & Institutional Banking Switzerland und in Bezug auf die Financial Institutions Coverage Franchise weltweit“

Enna Pariset

BNP Paribas Asset Management verstärkt sein Team in der Schweiz. Sébastien Mayer wird per 1. Juni 2021 zum Senior Sales Manager für die Romandie mit Sitz in Genf ernannt. Sébastien Mayer berichtet an Ariane Dehn, Country Head von BNP Paribas Asset Management in der Schweiz.

Sébastien Mayer kommt von Mirabaud Asset Management in Genf, wo er die letzten 6 Jahre als Senior Sales Manager bestehende institutionellen Kunden – darunter Banken, Family Offices und externe Asset Manager – in der Westschweiz betreute und das Neugeschäft entwickelte. Zuvor war er von 2007 bis 2014 als Front Office Reporting Manager und dann als Institutional Reporting Officer bei Pictet Asset Management in Genf tätig.

Sébastien Mayer hat an der Fachhochschule für Wirtschaft in Genf Banking und Finance studiert und ist diplomierter Finanz- und Anlagexperte (CIWM).

Bei BNP Paribas Asset Management wird Sébastien Mayer sowohl für die Vertriebspartner und Wholesale-Kunden, als auch für die institutionellen Kunden mit Fokus auf die Westschweiz verantwortlich sein. Seine Funktion beinhaltet ebenso die Pflege als auch die Vertiefung der bestehenden Kundebeziehungen und die Entwicklung des Neugeschäfts.

„Sébastien ist ein ausgewiesener und dynamischer Finanzexperte, der sich sehr stark für seine Kunden engagiert. Ich heisse ihn im Namen unseres gesamten Teams bei BNP Paribas Asset Management herzlich willkommen und freue mich darauf, mit ihm unsere Kundenbeziehungen weiter zu vertiefen und neue Kunden zu gewinnen.“

Ariane Dehn

BNP Paribas baut sein Investment Banking Geschäft in der Schweiz weiter aus. Jan Masek wird zum Head of Advisory Switzerland mit Sitz in Zürich ernannt. Jan Masek berichtet an Enna Pariset, Head of Corporate & Institutional Banking Switzerland, und wird Mitglied des Executive Committee Corporate & Institutional Banking Switzerland.

Jan Masek kommt von HSBC, wo er die letzten 6 Jahre als Co-Head of M&A für Deutschland und die Schweiz tätig war. Vor seiner Zeit bei HSBC war Jan Masek 16 Jahre lang bei JP Morgan in verschiedenen M&A-Funktionen tätig, zuletzt als Head of Corporate Finance and M&A für die Schweiz.

Während seiner 25-jährigen Karriere arbeitete er für internationale Unternehmen wie auch für Private Equity Investoren an einer Vielzahl von bedeutenden Transaktionen. In der Schweiz war er massgeblich an wegweisenden Transaktionen wie der Übernahme von Syngenta durch ChemChina, dem Verkauf der Bank Sarasin an die Bank Jacob Safra (Switzerland), der Defense und anschliessendem Verkauf von Converium an SCOR und dem Verkauf von Swiss an Lufthansa beteiligt.

„Jan verfügt über ausgewiesene Investment Banking Expertise und grosse Führungserfahrung. Er ist eine grossartige Ergänzung für unser Team und wird einen erheblichen Mehrwert für unsere Kunden schaffen. Seine Ernennung trägt dazu bei, unser Investment Banking in der Schweiz weiter zu stärken, sowohl als Teil des Wachstumsplans des Corporate & Institutional Banking Switzerland als auch im Rahmen unserer Ambitionen für das europäische Geschäft“

Enna Pariset